AI眼镜销量暴涨210%!Meta赢麻了,新物种却成了先烈

本文由 智能Pro 撰写/授权提供,转载请注明原出处。

以下文章来源于:智能Pro

作者:三明治

2024 年被视为 AI 硬件集中爆发的一年,依托现有的硬件体系,AI 手机、AI PC 快速崛起。基于人工智能的特性,行业也涌现了一批为 AI 开发的硬件,穿戴领域也是同样,在一年前的 MWC 2024、CES 2024 上,AI 硬件新物种一度成为“当红炸自己”,说是“爆杀全场”也不为过。

然而绝大部分的 AI 硬件开拓者并没有获得一个很好的结局,要么价格高昂,要么体验不完善,无法冲击现有的智能硬件市场。2025 年 2 月,由苹果前高管创立的 AI 硬件公司 Humane,将关键人工智能能力出售给惠普公司,旗下曾经如日中天的“AI Pin”竟然停止了销售和服务。

意外的是,看似构造简单没什么特色的 AI 眼镜成了 AI 硬件的黑马,Ray-Ban Meta 智能眼镜一举成为了“大明星”,2023 年推出以来累计销量突破 200 万副,让 AI 眼镜成为了名副其实的热门。受到 Meta 的鼓舞,开始有越来越多品牌密集布局 AI 眼镜。

(图片来自Ray-Ban)

最近市场调查机构 CounterPoint Research 公布了一组统计数据,数据显示全球智能眼镜市场蓬勃发展,2024 年的全球智能眼镜销量相比 2023 年有了显著增长。而在接下来的 MWC 2025 展会当中,AI 眼镜是否会再现“百镜大战”的盛况?雷科技 MWC 报道团正在巴塞罗那现场紧张探展中,我们将第一时间给大家分享 MWC 上的 AI 眼镜观察。

在此之前,让我们来聊聊 AI 眼镜的现状。如果说 Meta 以一己之力让 AI 眼镜这个品类短期内走到 AI 硬件的前端,那么接下来集体入局的品牌,所引发的“百镜大战”,或许会将 AI 眼镜推向新的高峰。

AI 眼镜爆火,

Meta 成最大赢家

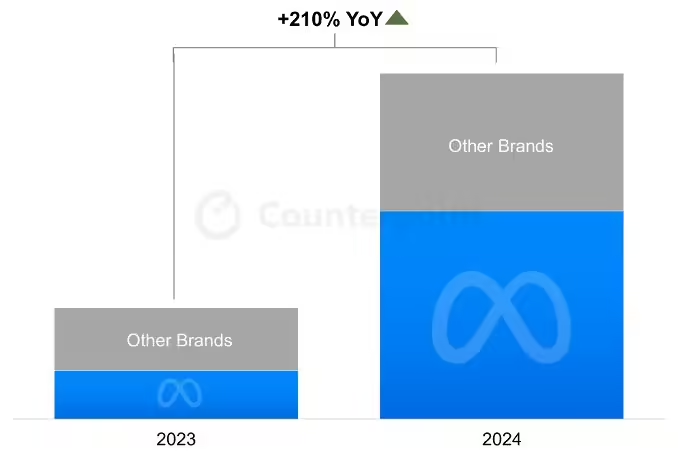

具体来看,CounterPoint Research 给出的数据显示,全球智能眼镜出货量在 2023 年同比增长 156% 的基础之上,2024 年再次实现同比增长 210%。

智能眼镜出货大增的背后,主要有 Ray-Ban Meta 的支持,数据显示,Ray-Ban Meta 一款眼镜就独占了 2024 年全球智能眼镜出货量的 60%。

(图片来自CounterPoint)

在小雷看来,Ray-Ban Meta 成功的很大一个因素在于便宜和轻便,海外售价 299 美元(约合人民币 2177.6 元),对比一众又厚又重又贵的 AR/VR 头戴显示设备而言,Ray-Ban Meta 的价格优势突出,能做到日常无负担佩戴,AI 功能对用户而言有着实际的协作意义。

结合 AI 功能,用户抬抬手即可获得最新的消息,并且完成拍摄等动作,小小的眼镜中集成了诸多能力,加之性价比高,AI 眼镜很快就占领了 AI 硬件的主要地位。

另外,Ray-Ban Meta 一己之力占据了一半以上的出货量,可能也有另外一层因素,小雷认为是有力的竞品不多,再加上 Meta 的全球影响力不一般,还与 Essilor Luxottica 合作,扩张了线下销售渠道,增加市场覆盖面。

CounterPoint 预测,在更广泛的应用场景、多元化的价格区间以及不断扩张的玩家生态系统多重推动下,2025 年全球智能眼镜市场将会继续保持 60% 的同比增长,在 2029 年前保持超过 60% 的符合年增长率。

之所以对 AI 眼镜的增速抱有信心,一方面是 Meta 引爆了这个品类,另一方面,受 Ray-Ban Meta 成功的影响,众多新款 AI 眼镜相继投入市场,给市场增添选择,其中大部分产品都来自国内厂商,百度的“小度”AI 眼镜、Rokid Glasses、雷鸟 V3 等,以及小米、三星、星纪魅族等跨界品牌进入,“百镜之战”打响,更多的应用场景落地,AI 眼镜的规模进一步扩张是可以预见的。

(图片来自INMO)

Ray-Ban Meta 给 AI 眼镜提供了一个标准参考,处于后发位置的国产 AI 眼镜们强势开卷,电池续航、拍摄功能、重量以及 AI 智能方面均优于 Ray-Ban Meta,而且从品类上来说,AI 眼镜的形态逐渐分化出 AI 音频眼镜、AI+AR 眼镜等,群体覆盖更广。

由此看来,总结 CounterPoint 的说法就是,AI 眼镜品类在 AI 硬件当中已经算得上十分火爆,Ray-Ban Meta 率先吃上了蛋糕,但考虑到目前真正加入市场且有竞争优势的产品还不算很多,海外市场的竞争烈度较低,AI眼镜依旧算得上一片虚位以待的蓝海。

硬件同质化严重,

软件生态是关键

的确,从硬件构造来说,AI 眼镜并不算复杂,轻盈、便宜和智能直接吸引了许多佩戴传统眼镜的消费群体,再加上用起来没有负担,软件体验相对完善,对于不同的形态也有具体的场景落地,AI 眼镜的爆火就是如此朴实无华。

CES 2025 仿佛还在昨日,小雷还记得 CES 展会上外国人对 Rokid Glasses 称赞有加的画面,当时前来 Rokid 展会排队的海外媒体很多,都是来亲自体验 Rokid Glasses 的。

Rokid Glasses 是 AR+AI 眼镜的代表,在 49g 的机身当中塞进一颗摄像头,提供 AR 单色显示功能,支持 AI 语音交互、实时翻译以及视觉识别,能将餐盘里食物的热量、翻译后的文本以及 AI 回答直接呈现在眼前。

(图片来自雷科技)

之所以 Rokid Glasses 被海外媒体抢着体验,AI 实时翻译是最吸引他们的地方,即便只懂英文,在嘈杂的环境中也能够和中文用户无障碍交流,语言隔阂一下子被消除。

顺带一提,Rokid Glasses 在国内的售价为 2499 元,换算下来和 Ray-Ban Meta 相差不多。

像这样优秀的国产 AI 眼镜品牌,在 CES 展会当中还有很多,雷鸟、INMO 等悉数在列,比如雷鸟 V3 配备了 1200 万像素索尼 IMX681 传感器,支持无线音频、麦克风收音以及 RayNeo AI 能力,机身重量控制在 40g 以内;小度 AI 眼镜配备 1600 万像素摄像头,支持声源识别,搭载中文大模型,续航超 5 个小时,将于 2025 上半年上市。

跨界厂商当中,还有星纪魅族的新品 StarV Air2,同样支持 AR 显示和 AI 实时翻译等功能。

比 Ray-Ban Meta 优秀的 AI 眼镜比比皆是,但不意味着所有 AI 眼镜都能够复制 Ray-Ban Meta 的成功。

大多数 AI 眼镜高度依赖标准化的零部件供应,尤其是核心零部件,比如处理器大多来自高通,摄像头传感器大多来自索尼,续航和重量相差不多,能打造差异化的地方,主要是软件。

硬件只是 AI 眼镜承载的基础能力,厂商对 AI 眼镜的理解、人机交互的定义,以及内容生态,才是真正的考验,既不能照抄 Ray-Ban Meta,需要根据本地市场的消费和使用习惯进行优化。

以 Rokid 为例,Rokid Glasses 融入了支小宝、钉钉等第三方服务,拓宽了 AI 眼镜的使用场景。而像三星、小米这些准备跨界过来的厂商,本身具备完整的软硬件生态,入局 AI 眼镜之后可以和手机、平板等产品深度融合,形成一股更强大的生态力。

由此可见,AI 眼镜的挑战和机遇并存,产品并非单纯的硬件堆砌,闪极 A1 拍拍镜的争议也说明,做好软硬件的深度融合和优化,做好产品体验,比什么都重要,这也是 AI 眼镜对消费者产生持续吸引力的关键。

AI 眼镜何时迎来“iPhone”时刻?

受到 Ray-Ban Meta 的启发,近半年来切入 AI 眼镜的玩家数不胜数,除了标杆 Meta 之外,雷鸟、Rokid、INMO 等 AR 厂商纷纷加入,百度等互联网品牌也凭借 AI 大模型的优势打造新一代的AI眼镜。

另一方面,三星、小米、苹果这些手机大厂也有动作。有消息称,三星将在 2025 年第三季度发布一款名为“Galaxy Glasses”的 AI 眼镜,配备高通专为 AR 开发的处理器,搭载索尼 IMX681 传感器摄像头,支持手势识别等功能。

而苹果公司则被曝出 Vision Pro 销售遇冷,将目光瞄准更低价的头戴显示设备,以及评估 AI 眼镜的可行性。小米的 AI 眼镜目前还没有相关爆料,不过小雷认为,在消费需求和网友呼声助推下,小米推出 AI 眼镜的可能性并不低。

(图片来自雷鸟)

总体而言,AI 眼镜仍然处于探索和模仿期,向行业标杆学习,并根据本地市场需求做出调整,以此摸索一条更理想的发展路线。AI 眼镜是否能够迎来“iPhone”时刻,取决于能否引导消费者对它产生刚性需求,这是 2025 年乃至 2026 年最重要的命题。

此外,AI 眼镜能否在价格上表现得更亲民,体验上表现的更成熟完善,也将决定 AI 眼镜能够覆盖的群体有多广。

扫一扫 在手机阅读、分享本文

扫码关注公众号

获取更多技术资讯

{{ val.activity_name }}

免费领取技术福利

发送名片申请入群

突发!Anthropic即将启用实名制刷脸

2026-06-15

什么!ChatGPT也要刷脸实名认证了?

2026-06-18

一边裁员承压,一边半年狂赚数亿,AI短剧到底谁在赚钱?

2026-06-16

灵光走独木桥

2026-06-16

OpenAI 被传要终止 IPO?

2026-06-15

人形机器人,汽车产业的新故事

2026-06-15

独家解读丨SpaceX今晚IPO,华尔街为何却吵翻了天?

2026-06-15

散户人均赚3.8万,韩国怎么就成了AI最大赌场?

2026-06-16