智谱,大力出AI

本文由 光子星球 撰写/授权提供,转载请注明原出处。

以下文章来源于:光子星球

作者:郝鑫

编辑:吴先之

智谱和 MiniMax 的两份财报共同说明了一个问题:国产大模型上市是起点,而非终点。

一向以对标 OpenAI 为荣的智谱,在昨晚业绩会上 180 度大转弯,重新给自己贴上了标签——“中国的 Anthropic”。

原因无他,一张资产报表揭露了智谱上市的真相。截至 2025 年末,智谱负债净额高达 81.1 亿元,已经陷入了资不抵债的境况,若无上市注资,生存都可能成为问题。从这个意义上来说,年初的上市,确实是智谱的救命稻草。

时间窗口不等人,现在到了智谱的证明时刻,证明自身能赚钱且未来还能赚更多的钱,“中国版的 Anthropic”是看得见摸得着的标的。

另一个有意思的现象是,国产大模型的火药味快要没了。引进新概念、创建新坐标,在各自体系内加冕称王,取代了正面拳拳到肉的竞争。

前有 MiniMax 提出的“AI 平台型公司”“智能密度×Token 吞吐量”的公式,后有此次智谱提出的“大模型操作系统”“Token 架构力”概念。

贴标签,是在为资本市场绘制一条看得见的、可对标的价值曲线。概念之争,本质是话语权之争。

财报数据不会说谎,它就像一面镜子,照出了国产大模型行业的共同处境:当所有人都站在同一条起跑线上,手里攥着刚融来的钱,脚下是一条从未有人走过的路。

终极的必答题永远是,你的技术,到底值多少钱?

大力出奇迹

如果要总结智谱现在的战略,或许是“大力出奇迹”。

财报显示,智谱 2025 年全年收入为 7.24 亿元,同比增长 131.9%。不过,在收入实现翻倍的同时,其年内亏损扩大至 47.18 亿元,同比增长了 59.5%。

核心原因在于,智谱在研发上的重投入。2025 年,智谱研发开支 31.8 亿元,同比增长 44.9%,是收入的 4.4 倍。

按照智谱在财报中提出的核心公式,即 AGI 商业价值=智能上界×Token 消耗规模,当下大力出奇迹是必然的,是以研发投入和亏损为代价,换取智能上界的领先和 Token 规模的增长。这也意味着,短时间内,智谱要想实现扭亏为盈,难度依然很大。

智谱这家公司,也是观察当下大模型和 AI 进入 B 端业务层面的样本,在这份财报中也透露着新的信号。

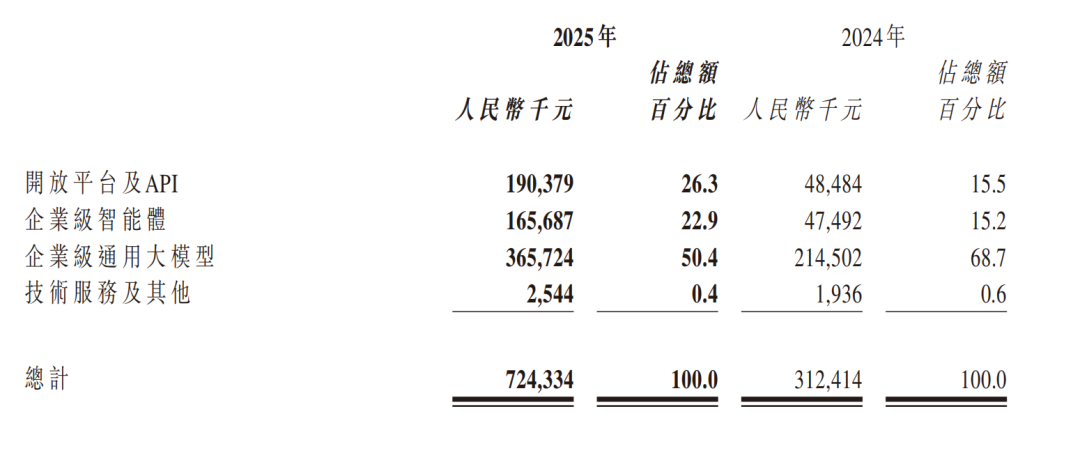

智谱的收入结构在过去一年内,发生了剧烈的变化。此次财报,在本地化部署和云部署的基础之上,智谱首次进一步将业务划分为了企业级通用大模型、开放平台及 API、企业级智能体和核心服务及其他。

具体来看,高毛利率的本地化部署业务收入占比,从84.5%降至73.7%;而相对低毛利率的云端化部署业务,收入占比从15.5%提升至 26.3%。这也导致智谱去年整体毛利率,从 56.3% 降到了41%。

智谱当前的毛利率下滑,是从项目制 AI 公司向平台型 AI 基础设施,转型的必然代价。这里面呈现出一些积极的信号,比如 AI 公司拥有了定价和涨价权。财报称,截至 2026 年 3 月,平台注册用户突破 400 万,即便 API 调用定价较去年底提升了 83%,市场依然呈现出供不应求的算力恐慌。

智能体正在从“技术概念”走向“商业现实”。智谱 2025 年财报中,智能体业务爆发式增长,企业级智能体收入 1.66 亿元,同比增长 248.8%,更为重要的是毛利率高达 52.3%。兼具规模化与高毛利双重优势的智能体业务,正在成为智谱营收增长的第三条曲线。

智能体业务或成为智谱接下来的重点。其盈利路径清晰,若该业务能持续保持 50% 以上的毛利率,且收入占比能提升至 30%-40%,则可以对冲云业务低毛利对整体的拖累,缩短盈亏平衡的时间窗口。

此外,智能体不仅消耗模型能力,也在沉淀用户场景和数据。越多数量的 Agent 运行在智谱平台上,生态锁定效应就越强。开发者基于智谱构建的 Agent,未来切换成本也更高。

中国版的 Anthropic?

早期智谱是 OpenAI 的追随者,多次在公开采访中提及“中国版 OpenAI”的称号,就连其融资 PPT 也在强调技术上对标 OpenAI 路线这一特点。彼时,智谱凭借着 OpenAI 式的叙事,获得了资本关注和估值故事。

智谱 CEO 张鹏,曾半开玩笑地说:“如果 Anthropic 的 Claude 卖 200 美元,我们卖 200 元人民币”。

在张鹏眼里,智谱为什么可以对标 Anthropic 呢?

转向不是凭空发生,至少在 2025 年财报里,智谱验证了三条关键逻辑:API 业务开始起量,ARR 证明了规模效应;定价权逻辑被验证,客户愿意为智能上界买单;Token 生态飞轮转起来了,智谱成为了国内付费 Token 高消耗量的厂商之一。

这意味着,智谱不再靠拿大单、做定制来生存,而可以参照 Anthropic 在海外验证过的路径,跑通从模型能力-API 调用-收入增长-反哺研发的商业模式。

所以张鹏才在业绩会上宣布,“当模型足够强,API 本身就是最好的商业模式。2026 年,智谱将沿着‘中国的 Anthropic’商业路径发展”。

Anthropic 的叙事极具诱惑,这是一条已被验证过的高速增长曲线。Anthropic 的 ARR 从 2024 年底约 10 亿美金,到 2025 年底约 90 亿美金,到 2026 年 3 月已经接近 190 亿美金。Claude Code 单产品 ARR 超 25 亿美金,约 70-80% 的收入来自企业级 API 调用。

放到智谱身上,2025 年底 ARR 约 2.5 亿美元,API ARR 增长 60 倍,Coding Plan 付费开发者 24.2 万,企业 API 收入占比 26.3%。

智谱试图告诉外界,只要保持着现在的增长速度,就有可能像 Anthropic 一样跑出来,甚至在 2027 年的节点实现扭亏为盈。

这个剧本很热血,但很难一比一复刻。

Anthropic 和智谱两家公司所生长的土壤存在根本性差异,Anthropic 的 190 亿美元 ARR,建立在美国企业每年数千亿美元的软件预算之上。

而中国企业的 IT 预算总额小、结构刚性,且尚未形成为软件持续付费的习惯。智谱即使做到中国B端 AI 市场的第一名,其天花板也远低于Anthropic。

Anthropic 能做到 2027 年停止现金消耗,是因为其收入增速远超亏损增速。智谱要实现这一目标,前提是收入增速不降速,要达到 Anthropic 的规模效应,需要未来 3 年保持年均 150% 以上的增速。

这在竞争加剧、算力成本上升的背景下,挑战极大。更何况,智谱还在奉行大力出奇迹策略,研发投入强度不会缩减。

与大厂的关系是潜在的风险。大厂使用智谱 GLM 的动机,除了能力互补,还有一个重要原因,用外部模型作为价格锚点,压制独立模型厂商的定价空间。

例如,某厂商同时销售自家大模型和 GLM API,若 GLM 定价过高,则可以主推自研;若 GLM 定价过低,大厂则可以用它来倒逼自研团队提升能力。智谱在与大厂的合作中,实际上处于“被定价”的位置,虽然现在有定价权,但天花板仍由大厂决定。

张鹏在业绩会上没有回应的点是,智谱如何应对大厂“既是客户又是对手”的长期战略。

目前看,智谱的答案是保持技术代差,只要 GLM 持续领先,大厂就不得不继续采购。但这是一场技术军备竞赛,智谱的研发投入强度能否扛得住大厂的攻势?

一句话总结,Anthropic 的新叙事让人知道,智谱在做什么。但市场还需要时间相信,在中国这个市场,能让智谱做成什么。

两个公式和两种未来

智谱和 MiniMax 在 2025 年财报中各自提出的公式,不仅是两家公司战略的浓缩,更是中国 AI 大模型行业两种未来路径的宣言。

智谱的“智能上界×Token 消耗规模”与 MiniMax 的“智能密度×Token 吞吐量”,看似相似,实则指向截然不同的商业逻辑、技术路线和终局想象。

智谱对智能的理解是,模型能力的绝对天花板,即能不能解决最难的问题;对规模的定义是,用户调用模型的总量。而 MiniMax 对智能的理解是,能不能高效解决问题;对规模的定义是,系统处理 Token 的总量。

对初始定义的不同,传导在重心上就很明显,智谱追求技术代差,用最强模型占领高端市场。MiniMax 追求效率极致,用最优性价比占领规模市场。

反映在阶段性的财报上,两家呈现出完全不同的特点。智谱,客单价高、客户数少、粘性强、但天花板受限于 B 端市场容量。MiniMax,相对客单价低、客户数多、粘性弱、但天花板取决于 C 端变现效率。

透过财报和业绩会,我们也能看到智谱和 MiniMax 对于 AI 终极想象的差异。

在智谱的想象中,智能是“生产力”,谁掌握最高智能,谁就掌握经济命脉。智谱提出的“大模型操作系统”,本质上是在说,未来所有应用都运行在“智能内核”之上,而这个内核只能由少数几家提供。就像今天所有 PC 应用都运行在 Windows/MacOS 上一样,未来所有 Agent、所有 AI 应用,都将依赖于一个或几个智能操作系统。

在这个终局想象中,定价权是核心。因为如果市场上有多个可替代的智能内核,那么“操作系统”的价值就会归零。因此智谱必须不惜一切代价保持技术代差,确保自己是那个不可替代的内核。

MiniMax 认为,AI 的本质是连接工具。就像互联网、移动互联网一样,谁能最广泛地连接用户、最便捷地提供服务,谁就能掌握最大的网络效应。在这个世界观下,智能是普惠资源,技术门槛会迅速降低,因此终局必然是多家共存、各占山头。

在 MiniMax 的世界观中,规模是核心。因为用户越多、数据越多、场景越多,模型迭代越快、成本越低,形成正向循环。因此 MiniMax 必须不惜一切代价扩大用户规模,哪怕短期亏损,也要抢占“入口”。

关于智谱和 MiniMax 的两种终局想象,本质上是对同一个问题的不同回答:在 AI 时代,什么才是真正的护城河?

智谱的答案是技术能力,MiniMax 的答案是规模效应。

而在面对商业化这个共同的难题面前,两家都还在路上。

扫一扫 在手机阅读、分享本文

扫码关注公众号

获取更多技术资讯

{{ val.activity_name }}

免费领取技术福利

发送名片申请入群

智谱首破5000亿!六小虎与DeepSeek千亿估值竞赛,谁的拳头最硬?

2026-05-20

腾讯音乐,在AI噪音里贩卖真实

2026-05-18

“出走”阿里两个月,林俊旸一出手就是20亿美金

2026-05-19

突发!OpenAI高层巨震,ChatGPT与CodeX或合并,超级AI来了!

2026-05-18

即梦和可灵,能不能接住AI短剧风口?

2026-05-19

FA眼中的AI人才战:2000投资人蹲路演,700万年薪抢应届生

2026-05-19

ChatGPT 能替你管钱了,你敢把银行账户交给它吗?

2026-05-18

排名第九、国内第二,DeepSeek V4 凭什么让人又爱又恨?

2026-05-20