智谱COO张帆即将离职,智谱会是下一个商汤吗?

本文由 职场Bonus 撰写/授权提供,转载请注明原出处。

以下文章来源于:职场Bonus

作者:陈佳惠

大模型公司,困在 B 端商业化难题。

大模型企业频繁被质疑的商业化问题正愈加凸显。从创始之初就对标 OpenAI,商业化方向直指 B 端、G 端的智谱 AI,如今正面临这样的难题。

《职场Bonus》独家获悉,智谱 AI COO 张帆 [1] 将于 6 月底离职,在 AI Agent 领域继续创业。今年年初,智谱商业化部门曾发生过一次变化:进行了小规模的“人员流动”,张鹏和张帆虽仍共同负责商业化,但各自手下管理的业务经历了打散重组,具体划分方式不再按照 ToB/ToG 的逻辑。

针对张帆离职创业一事,《职场Bonus》向智谱 AI 求证,其公关回应称:“张帆离开后的创业项目也是智谱 MaaS(模型即服务)平台生态的一份子,帮助智谱模型完成最后一公里的转化,其新项目已获得智谱的投资支持。智谱目前将训练下一代基座模型视为最高优战略,专注于持续提升模型性能,并通过 MaaS 平台向外输出模型智能及拓展商业化,重点培育 MaaS 平台的商业应用生态及创新的 Agent 生态。”

除了商业化侧的人事变动外,有信源指出智谱 AI 院负责人东昱晓 [2] 已于去年年底离职,且智谱 AI 院从按照大团队的整体技术规划,变成了以各自小单元博士生为主导的小专项课题研究。但这一说法遭到智谱公关的否认,并称内部通讯软件中仍有前者账号。

《职场Bonus》获悉,此前智谱 AI 内部的几位核心人员曾为:唐杰、东昱晓、张鹏、张帆、张阔。结合此前的人事公开信息,我们在下图中做了更为详细的关键人物梳理。

据《智能涌现》消息,智谱负责融资的 VP 张阔于今年 1 月底离职。知情人士告诉《职场Bonus》,张阔走后,智谱目前较难拿到市场上新的融资。据公开消息,2025 年至今,智谱获得了杭州、珠海、成都三地国资共计 18 亿元的战略投资。

去年以来,智谱 AI 核心人员出走,智谱的模型能力和融资计划均慢下了脚步。智谱和身后的 AI 六小龙们的商业化问题,未来将该如何破局?

[1] 张帆,智能技术领域的连续创业者,在汽车、旅游、企服等多个领域有超过十年智能技术的产业落地经验,曾任大搜车集团 CTO,创立元因智能任 CEO,创立妙计旅行任 CEO,也曾在字节,腾讯,搜狗从事技术管理工作。

[2] 东昱晓,清华大学计算机系副教授,知识工程实验室(KEG)成员。主要研究方向为数据挖掘、图机器学习、预训练模型和社交网络。

商业化之问,ToB MaaS 之难

《职场Bonus》独家获悉,今年年初,智谱商业化部门曾发生过一次变化:进行了小规模的“人员流动”,张鹏和张帆虽仍共同负责商业化,但各自手下管理的业务经历了打散重组,具体划分方式不再按照 ToB/ToG 的逻辑:

CEO 张鹏管部分业务+分公司;

COO 张帆分管部分业务+区域分公司。

相关人士分析称,这样调整或许是为了方便落地地方政府项目,保障交付效率。

AI 领域的 B 端市场曾被业内人视为形成收入闭环的关键,智谱创立之初就瞄准国内B端市场。

重组业务前,张帆负责的是智谱的B端业务,张鹏负责政府、军工以及海外业务。内部人士告诉《职场 Bonus》,张帆离开后,智谱基本要放弃企业服务的规模化,核心做政府项目。而后者,或直接导致人力承接项目定制。“中标越多,反而可能会带来更多亏损。”

但 AI 领域,国内的 B 端 [3] 市场不好做已成为共识。去年,DeepSeek 拉响 API 价格战,使得大模型服务商们从“小B”订单获得的收入并不算多,纷纷转战“大B”市场。

一方面,国内甲方的真需求在变少。一位业内人士称:“现在许多来自企业端的项目,客户往往不是因为需求买单,而是因为运作、招商。”若大模型服务商的产品和解决方案不涉及到企业的痛点,不仅企业给到的预算不多,往往项目的需求也不清晰,这就会导致项目频繁返工,工期延长,人力成本升高。

研发成本投入方面,内部人士告诉《职场Bonus》,智谱目前发展到 800~1000 人规模,商业化团队人数占据了总人数的 1/2。但官方否认了这一说法,称“研发占比 70% 以上,业务部门也有很多专业的研发人员。”

另一方面,大模型服务商之间也存在内卷。

一个典型的现象是:为了拿到订单,模型服务商只能一边“夸下海口”,一边压低价格,但最后项目的质量往往差强人意。《职场Bonus》从内部人士处获悉,2024 年,某另一独角兽企业低价拿下了一个招投标项目,但项目落地阶段,才发现该企业的技术并不够承接该项目方的需求,后转由智谱接盘。

在毛利率对外并不明朗的情况下,一位知情人称,“目前账单会面临着账期长,甚至死账的风险。”不过一位智谱员工表示并未觉察这种现象。据《财经杂志》报道,智谱 AI 在 2024 年收入达到 3 亿元,但同期亏损却高达约 20 亿元。

而今年春节,DeepSeek-R1 的发布,更使智谱的商业化空间受到挤压。《职场Bonus》从另一家同为做大 B 服务商的从业者处得知,现在定制化项目的客户心智也都在向用 DeepSeek 的模型靠拢,这使智谱这样的企业拿单难上加难。

[3] 市场上的 B 端订单分为两种:大B和小B。大B,一般指的是乙方要承接大的定制化订单,这种订单的优点在于,项目成交额高,在几十万到上百万不等。但大B订单的劣势也很明显,乙方公司需要提供定制化的服务,成本高。小B订单指的是规模化的企业服务,如接服务商提供的 API、云服务等。小B订单的优势在于容易形成规模化,成本低,劣势在于订单成交额往往不高。

核心人员出走,模型能力进展缓慢

商业化受阻的原因之一,也包括技术的阶段性瓶颈。

最直观的表现是,智谱 AI 基础大模型最后一次更新停止在 2024 年 12 月发布深度推理模型 GLM-Zero-Preview。今年年初到现在,智谱并没有发什么新模型。

而在日新月异的 AI 领域,一个残酷的事实是:不前进,近乎等于落后。

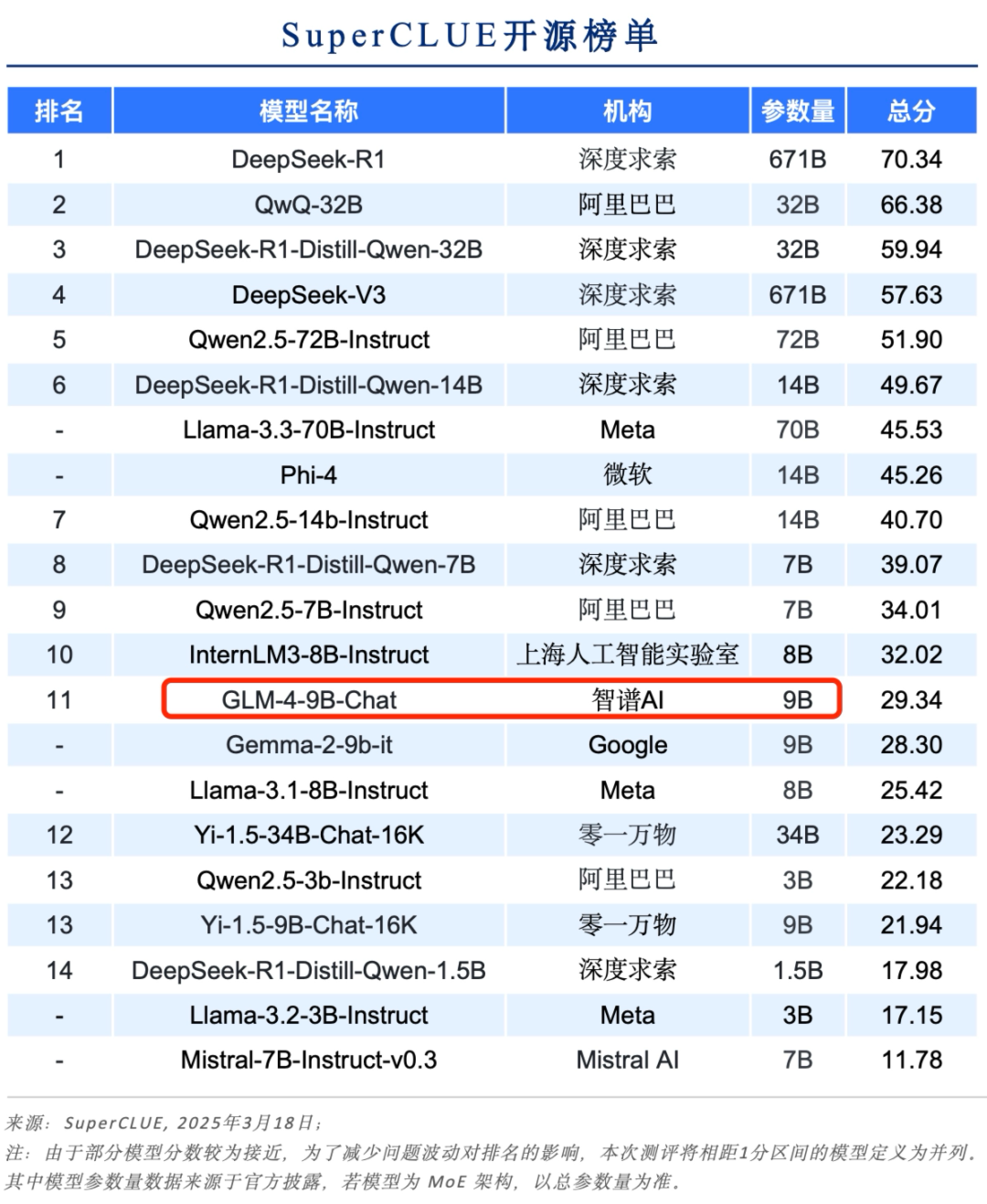

据 SuperCLUE 测评数据,无论是智谱的基础模型表现、推理模型表现,还是开源模型能力,都不算是头部,甚至落后于同样为“AI 六小龙”的月之暗面和阶跃星辰。

● SuperCLUE测评各大模型能力的结果表单

DeepSeek 发布 R1 之前,关于“大模型开源还是闭源”的讨论甚嚣尘上。2024 年 4 月,百度创始人李彦宏公开表示“开源模型会越来越落后”。智谱、月之暗面、阶跃星辰都曾是闭源模型的支持者。

DeepSeek-R1 的发布,打破了闭源模型们的“幻想”:DeepSeek-R1 不仅以极低的成本,训练出了对标 GPT-4 模型能力的模型,开源了技术细节,还做到了基于 MIT 协议开源,允许开发者自由使用、修改及商用,无需额外授权。

更强的模型开源,并且开发者能直接拿来使用——这使得闭源模型优势不再。曾经的 AI 六小龙们一时间都乱了阵脚,陷入“迷茫期”。

从对外表现上来看,今年的大模型厂商们,一方面把宣推的重点放在了产品上;另一方面,厂商们在技术端的进展愈发“低调”,并“被推着”开源自己的部分模型。

2025 年,智谱的新动作只有发布了开源的 GLM-4-32B-0414 系列模型,阶跃星辰开源了和吉利汽车集团合作的语音交互模型 Step-Audio 和视频生成模型 Step-Video-T2V,百度则计划在 2025 年 6 月 30 日开源其文心大模型 4.5 系等。

业内人士告诉《职场Bonus》,来到 2025 年,大模型独角兽企业们面临着新一轮的融资压力,技术上的投入大家不敢再冒进;另一方面,追赶上 DeepSeek 不仅需要花费几个月的时间,以及人力、物力、财力,R2 发布在即,大家都在等。

“智谱内部还是很重视技术的,”一位内部员工告诉《职场Bonus》,“大家都跟着着急,最近智谱在大量招聘算法人才,追赶阿里的通义千问和 DeepSeek。”

下一个商汤?

2025 年 4 月,智谱 AI 正式在北京证监局完成 IPO 辅导备案,成为“大模型六小龙”中首家启动上市进程的企业。

在曾经的“AI 四小龙”里,商汤是第一家实现 IPO 的企业。其作为学院派出身、核心业务聚焦定制化项目的传统 AI 领域 “先行者”,与智谱之间存在着耐人寻味的对照。

智谱会是下一个商汤吗?

两家企业在早期均由在学术界、业界颇具影响力的领军教授坐镇:商汤科技曾由香港中文大学汤晓鸥教授牵头,智谱 AI 则由清华大学计算机系唐杰教授掌舵。创立之初,商汤和智谱的核心成员也都以二位教授的师生班底为主。

然而,学术光环与商业成功之间并非天然互通。

学术派企业的独特气质,在商汤身上曾显现出矛盾性。《职场Bonus》从内部人士处获悉,因为重视学术的底色,商汤一度被称为“论文工厂”——企业上上下下沉迷研究、发论文,造成了后来的大模型产品“商量 SenseChat”内测 10 个月都没有发布,只是因为“发布了又不能发论文,没有人关心它”。

这种 “重研究轻落地” 的倾向,暴露出学术与商业逻辑的深层冲突。

也有智谱内部员工告诉《职场Bonus》,智谱对待清华系员工和对待社招员工完全不一样:“清华系员工吃的是海底捞的自热饭,喝的是巴黎水,而普通员工只有企业在购物平台上低价按斤计价的廉价小吃。”

似乎是为了避免被“学术派”的特点诟病,智谱选择了另一条路径:从创立伊始便主动拥抱商业化。智谱 AI 的 CEO 张鹏曾表示,公司成立之初就带着技术和客户入场,懂国内的 To B 市场,知道用什么样的产品做 B 端的商业化。

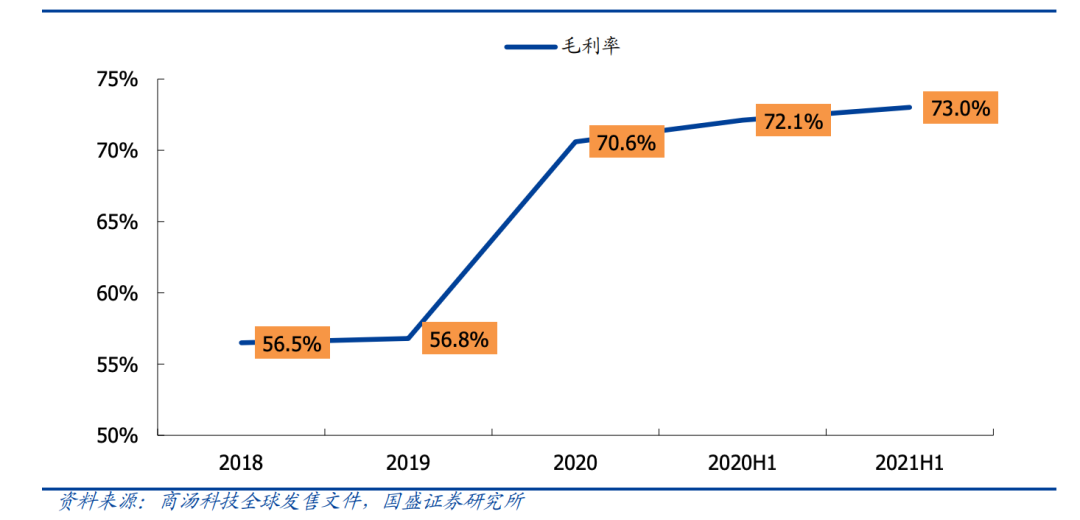

但殊途同归的是,两家公司的商业化矛头均直指成本高昂的定制化业务。但不同的是,早期商汤科技的毛利就达到 56.5%。

● 商汤科技毛利率(国盛证券研究所)

为了挽回巨额的亏损,今年,商汤正在转型产品化。而智谱早有产品端的布局,智谱 COO 张帆曾对媒体表示,智谱的 C 端产品智谱清言,预计 2024 年收入超过千万元。

另一方面,据知情人士透露,商汤内部处于整改的时期,组织端仍有诸多弊病。智谱则不然,作为初创公司,内部员工士气正足,组织调动相对灵活。但也有内部员工告诉《职场Bonus》,智谱有的部门内部管理水平不高,会有领导权力重叠的情况出现。“有时干活还要担心别得罪了其他部门领导。”

上市前夕,智谱或需在商业化和模型能力突破上给市场更新答卷。眼下能做的,或许是先补齐有共同 AGI 目标、能带兵打仗的核心人才,并迅速重建组织力。

扫一扫 在手机阅读、分享本文

扫码关注公众号

获取更多技术资讯

{{ val.activity_name }}

免费领取技术福利

发送名片申请入群

突发!Anthropic即将启用实名制刷脸

2026-06-15

腾讯AI秘密“换船”:元宝失宠,WorkBuddy接棒

2026-06-12

vivo、荣耀接连入场,戳破了具身智能的AI叙事

2026-06-10

Claude深夜炸场!放出史上最强“危险级”模型Fable 5,价格太逆天

2026-06-10

苹果把Siri交给了Gemini

2026-06-10

微信“抢婚”豆包?

2026-06-11

普通人怎么读懂Token经济学?

2026-06-11

Kimi年内第3轮融资来了,估值300亿美元

2026-06-11