AI图片出海这一年:3路选手积极卡位,新杀入榜单产品3/4来自国内

本文由 白鲸出海 撰写/授权提供,转载请注明原出处。

这是我们与非凡产研合作发布的第 13 期榜单(对应 2025 年 7 月数据),也就意味着,这一期榜单我们可以做同比变化的观察(2024.7vs2025.7)。因而,这期会相对特殊一些,等于一个一年总结,然后会把榜单放在最后。(注:看榜 Tips 也放在了最后,如果没有看过的读者可以先了解下我们的榜单规则。省流版:访问量超过 200w 进榜,产品分 3 类:平面设计、图片生成、图片编辑)

一年战绩总结:

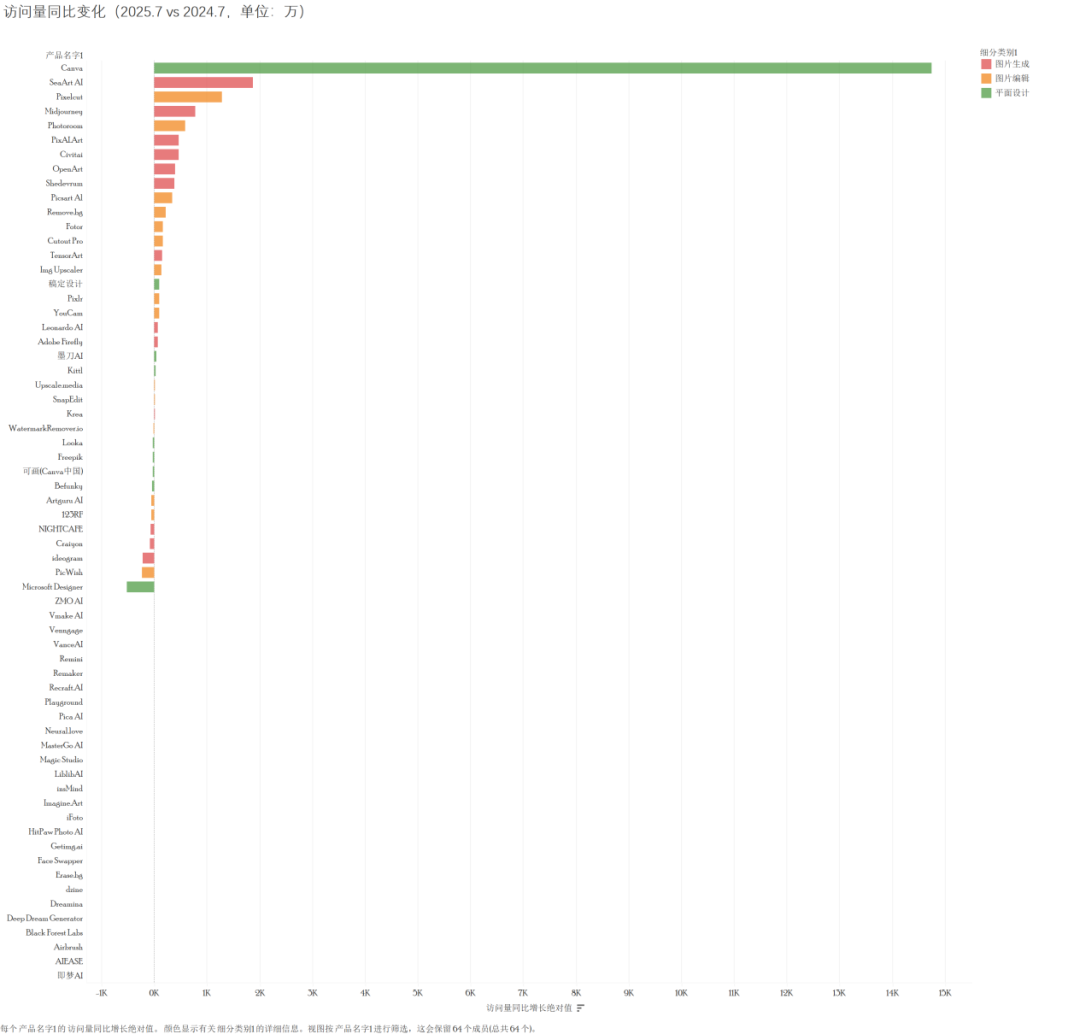

1、过去一年,访问量超过 200w 的 AI 图片 web 仅多了 5 个,但产品“月均访问量增幅”为 267w

2024 年 7 月访问量超过 200w 的产品数量是 44 个,2025 年 3 月 GPT 吉卜力生图风潮带来流量红利,创下了进榜产品数量的最高纪录 55 个,之后到 2025 年 7 月回落到 49 个,整体入榜产品数量变化不大。

但从访问量的角度看,2024 年 7 月时,44 款产品拿到了 10.5 亿次的访问量,2025 年 7 月,49 款产品拿下了 13 亿次的访问量。粗略估算一下,平均每个产品“分到”的月访问量增加了 267w。

2、2.5 亿次访问增量,Canva 独独拿走一半多,ARR 大涨至 33 亿美元

虽说访问量平均增幅 267w,但现实是,最新一期榜单有 13 款产品的访问量在 200-300w 之间“挣扎”。这也就意味着,访问量的增长分布非常的不均。

注:只有第一期和最后一期同时在榜的产品

会被计算出差值,因此仅供参考增量分布情况

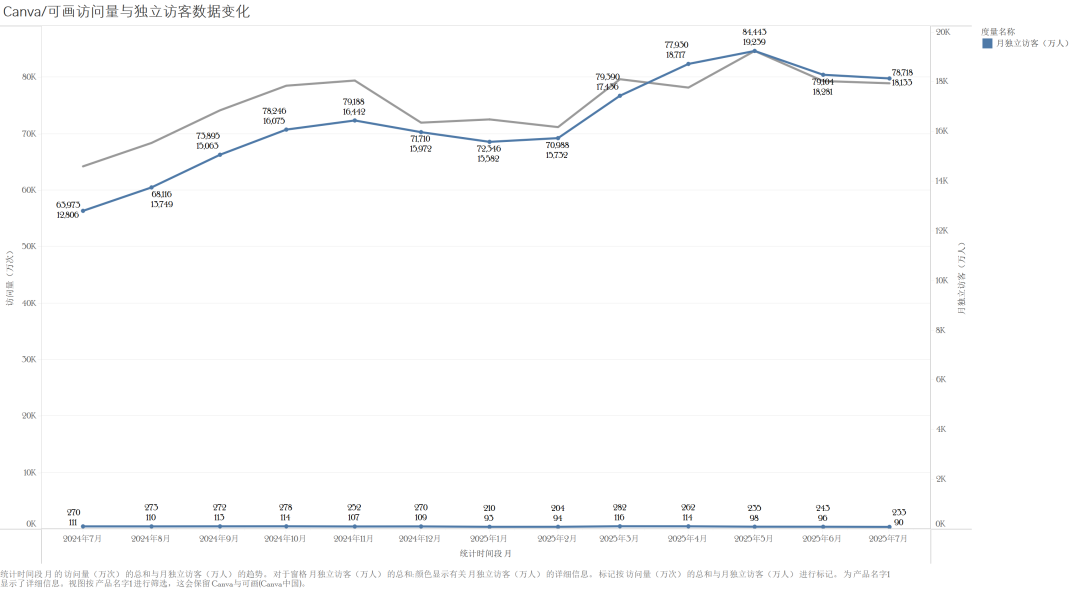

(1)、Canva 海外成绩耀眼、国内不升反降

绝大多数的 AI 图片的流量都流向了在 AI 时代紧跟步伐的 Canva。2025 年 7 月 web 端相较于去年同期的访问量增加了 1.47 亿次(6.4 亿次--7.87 亿次)。但是国内版本可画,访问量反降了 37 万。

流量数据增长的同时,2025 年 7 月底,Canva 联合创始人透露,Canva 的年度经常性收入(ARR)已达 33 亿美元,较去年 5 月公布的 22 亿美元猛增 50%。当前 Canva 的 MAU 达 2.4 亿,付费用户超过 2600 万,付费率超过了 10%(包含 web、app 与桌面端)。可以说,相较于各种发布自研模型、疯狂上新功能的创企来说,Canva 拿到的红利让人眼红牙痒。

虽然不跟着拼科研,但 Canva 执行了相对激进的收购和产品整合策略。截至去年 9 月,我们统计到 Canva 收购的 AI 相关创企,包括同样在榜单内的细分赛道头部产品 Leonardo.ai(图片生成 No.4)和 remove.bg(图片编辑 No.1),其次还包括 PPT、商品图生成、设计等等相关工具,Canva 会视情况将相关功能整合到主站中。具体可参阅我们之前发布的选题《7年8次出手收购,AI时代的流量王者也焦虑?》。

(2)国内“真空”:稿定设计拿下近百万增量,且还在快速上涨

Canva 对海外流量的虹吸效应,压制了其他 AI 平面设计类产品的发展,但国内版本流量不升反降,给了国内创企不错的成长环境。

海外市场体现为,其他设计类产品的体量与 Canva 相差甚远,基本上是亿级 vs 百万量级的差异。且在 Canva 之外,唯一访问量上涨的海外平面设计类 web 是 Kittl(见下图绿色),以“复古字体”为主要差异化,服务于 PoD 需求(例如 T 恤款式定制、周边定制)。剩余海外平面设计类产品全部流量下滑。

国内市场体现为,在过去一年,增幅最大的平面设计类产品,在 Canva 之外,紧随其后的是面向国内市场的稿定设计和墨刀 AI(月访问量同比增长了 97w 和 41w),对比之下,可画(Canva 中国)反而弱势。(稿定设计专门给新站「稿定 AI」开了板块引流,后者访问量也已经快速增长至 100w+,并上线 agent 功能继续推动流量上涨。)

2、海艺互娱 SeaArt 增幅第 2,访问量同比上涨 1875w,生图格局大变

我们将 Canva 这个“异常高”数据排除,再同时去掉第 1 期和最后 1 期没有同时进榜的产品,得到的图片如上。

访问量同比增长的产品有 21 款,访问量同比下降的产品 14 款。

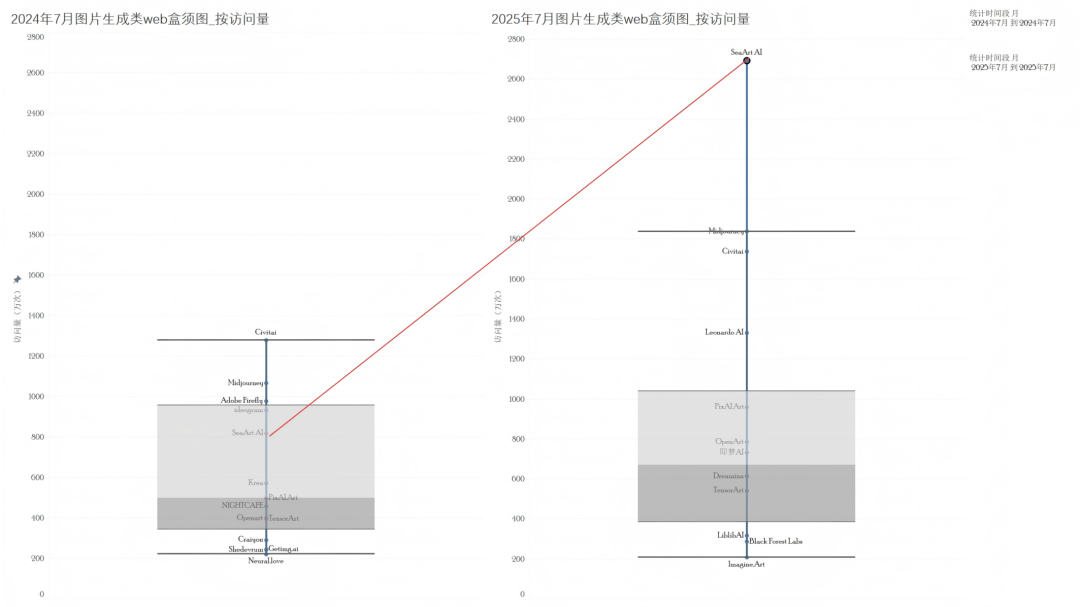

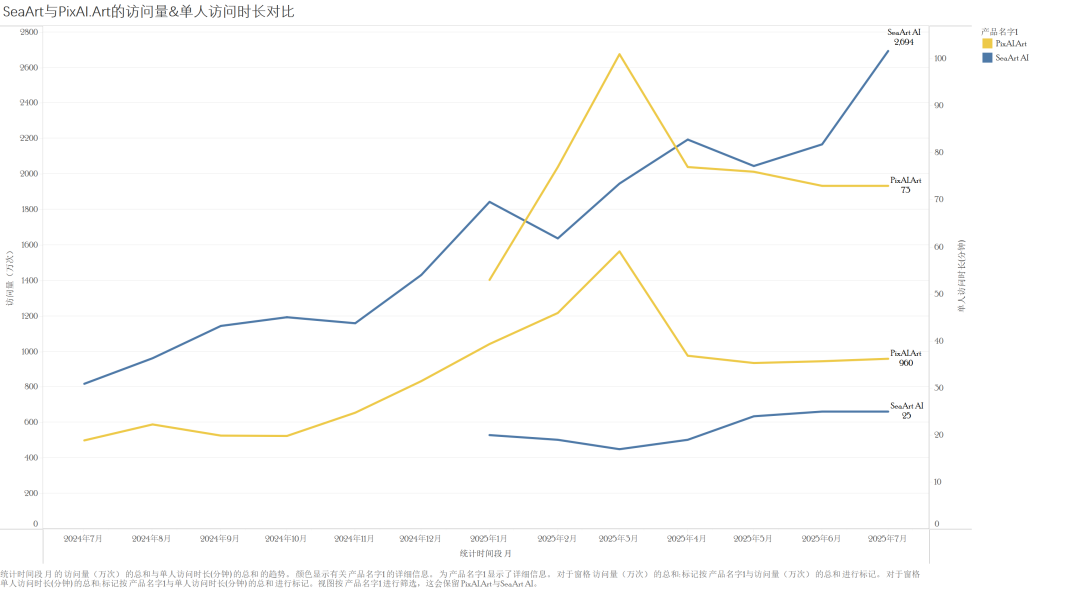

海艺互娱旗下的 SeaArt 是增幅最大的生图 web,尤其是在进入 2025 年之后,增长非常迅猛,2025 年 7 月的访问量 2694w,位列生图产品第 1 名。SeaArt 团队在去年告诉我们他们很快会超越 Midjourney,当时只是听听,没想到竟然成真,而且现在差距越来越大。但除了 SeaArt 之外,其他国内厂商的生图产品都集中在中腰部位置。

就 SeaArt 本身而言,与第一开始的生图社区相比,现在的 SeaArt 更像是一个多模态的内容创作社区,大约是在 2025 年上半年添加了视频、AI 角色扮演(多模态聊天)等功能,后者好像已经隐藏掉,现在新增小说写作功能。

此外,产品的主流市场也变为了日本,整体的创作风格和氛围也更偏向于二次元,与另一款位列同比访问量增长第 5 的出海产品(PixAI.Art)定位越来越相近。

从结果来看,PixAI.Art 虽然也进入了同比增幅前列,但 2025 年上半年流量增长乏力,甚至下滑。但二次元社区更讲究使用深度与粘性,就这个维度来看,最初就定位二次元生图的 PixAI.Art 依然有不小的优势。当然也需考虑 SeaArt 流量增长过快对数据的影响。

图注:自上而下 4 条曲线分别为,

1.SeaArt AI 访问量变化曲线;

2. PixAI Art 单人访问时长变化曲线;

3. PixAI Art 访问量变化曲线;

4. SeaArt AI 访问量变化曲线

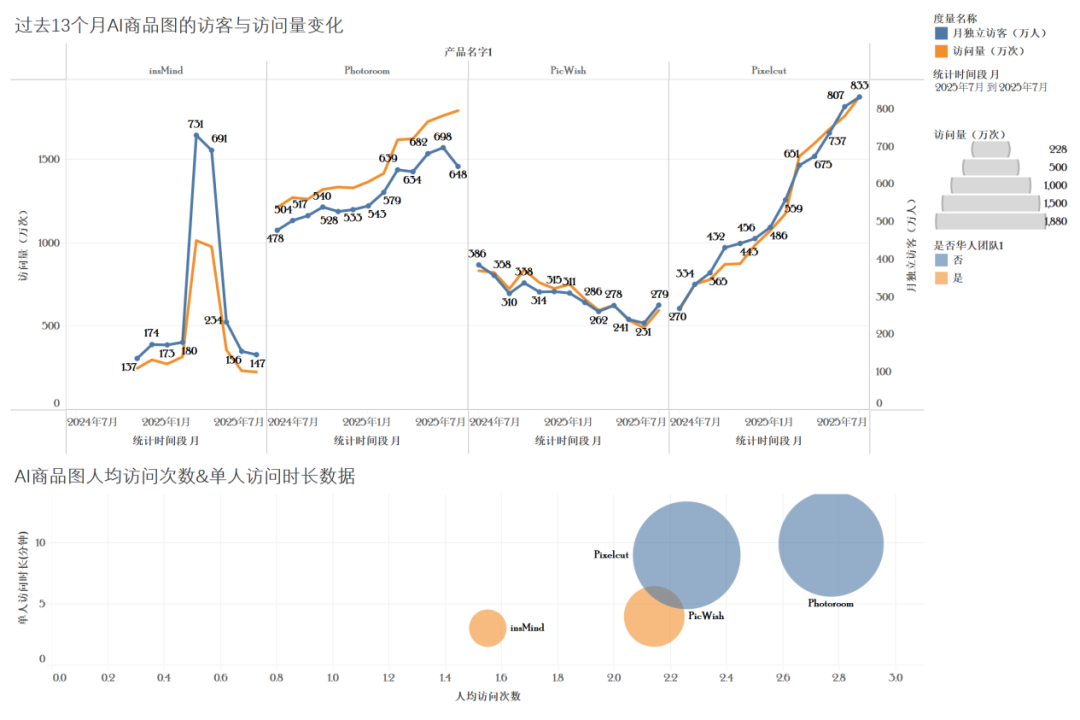

3、增幅 Top3 Pixelcut:拿下 AI 商品图赛道的最大红利,跃升为头部玩家

AI 商品图作为一个细分赛道,是图片编辑分类下增长红利最强的一个细分方向,不再赘述,我们已经写过多篇文章。

这一细分品类下:Pixelcut 月访问量增长了 1280w,Photoroom 月访问量增长了 581w。但比较可惜的是,更懂电商的国内 AI 厂商们,在这一细分方向上有些铩羽而归的意味。关于 Pixelcut 如何以差异化策略突围,感兴趣的读者可以参考我们之前的选题《一个流量屡创新高月入千万、但惨遭“嫌弃”的AI赛道》。

但在 Nano Banana 出来之后,有从业者来评论,“Nano 效果这么好,让 AI 商品图怎么活”,不知道读者们作何感想,欢迎加微信与我们交流。

4、全球同比增长 Top10,3 款华人生图产品位列其中

可以说,过去一年的 AI 图片的增量主要被 Canva、生图社区(Top10 占了 6 个)、以及 AI 商品图拿走了。而在 6 个生图产品里,华人团队的产品又占据了一半位置(粉色标注)。

5、流量同比降幅 Top5 中,生图产品同样刷满存在感

在流量降幅 Top5 中,有 3 个属于生图 web。微软的 Microsoft Designer 表现疲软,一方面可能受到 Canva 的“挤压”,另一方面,其本身在公司内部也属于边缘业务;网旭科技的 PicWish 则可以说是直接反映了 AI 商品图赛道的激烈战况。

过去一年,图片生成技术快速迭代,仅 2025 年 3 月之后,GPT-image-1、Flux Kontext、以及 Nano Banana 轮流轰炸,对于大部分生图 web 而言,大多具备社区形态,一方面拼的是“自研模型”(根据社区生图热门方向,通过数据集训练特定风格和适用特定场景的模型);另一方面拼的是快速集成热门模型、并将其包装成“特色”功能推向市场的能力。一般热门模型出来之后,生图类社区在 3-7 天都会上线,甚至如果用户订阅会员,还会赠送“先进模型不消耗积分”的优惠。从产品到市场策略,可谓又卷、又需要资金储备。

以 ideogram 为例,该产品相对佛系,最早因字体生成的一致性效果优异,得到市场认可,但后续动作很少,大的更新节点主要在画布和一致性角色,且明显慢于市场节奏。

6、新进榜单产品 12 款,3/4 来自国内,3 路玩家积极应对 AI 热潮

新晋榜单产品 12 款(注:有些产品为后来陆续发现和补录的,因而 2024 年 7 月榜单分析启动之初,访问量不一定低于 200w),其中 9 款都来自国内厂商。可以看到 3 个类型的国内厂商都在对 AI 时代做出积极响应,包括在互联网时代更懂海外流量的大宇无限、ZINGDESK、移乐科技(擅长增长、寻找细分场景,关键词#换脸);之前一直深耕在视觉相关赛道的字节、美图、蓝湖、稿定;以及抓住机会创业的奇点星宇。

其中,3 个生图类产品(红色)2 个来自字节,分别是即梦 AI 及其海外版本,字节走的是自研模型驱动产品迭代的路线,而字节本身的研究能力足够强(其最近推出的图片模型 Seedream 4.0 基本上可对标 Nano Banana),也有长期运营社区的经验,从去年年底到现在,流量一路走高。相对之下,产品形态更偏创作社区、走模型托管路径、提供更开放式创作能力的 LiblibAI,存在相对明显的流量瓶颈。

而图片编辑类产品(黄色)则大多表现出了过山车式的流量曲线,能抓住流量、但难以留住流量,是这些国内厂商比较头痛的问题。

再说到平面设计类产品,虽然目标受众规模相对较小,除了新进榜单的 MasterGo AI、加上墨刀 AI 和稿定设计,整体表现稳中有升。而同属奇点星宇旗下、面向海外市场的 AI 设计智能体 LoveArt,流量也在快速上升中,7 月 190w+,8 月更进一步上涨至 300w+。

之前整个存在感很低的设计品类,不久之后也有望成为出海的一个强势品类。

7、遇挫积极转型,华人团队显现韧性

跌出榜单的产品总计 6 款,基本以尾部生图产品为主。

值得一提的是 ZMO.AI,其最初定位 AI 模特图产品,产品背后为华人团队,在流量滑落时积极探索转型,推出了 AI 视频 App Creati(toC 的泛娱乐功能和 to 创作者的模特换装、产品动态展示等功能),后上线同名网站,主打生成 AI 生成视频广告,网站流量在 2025 年 7 月重回 200w 之上,但流量的稳定性依然是一个挑战。

另一个曾经在榜单、但已经被我们划入视频分类的,是美图旗下的 VMake,其也快速转型获得不错反馈。该产品开始也定位于 AI 模特图和商品图,但在当时技术难以保障 AI 模特图落地效果的现实之下,于 2024 年 12 月跌出榜单,后美图快速将 VMake 转型到旗下产品“开拍”的海外版(服务于 talking video),卡住赛道位置,并以 X-Design 继续留在 AI 电商图片赛道探索迭代,目前主攻更好落地的 lifestyle 产品图,并以模板控制生图效果。目前两者流量都有不错进展,VMake 已经重回 200w+,X-Design 访问量也逐渐上探至70w左右。

至于 App 端,因为有多个创业团队向我们反馈,统计数据不够精准,因而我们仅做单个产品变化的观察,不再罗列榜单。

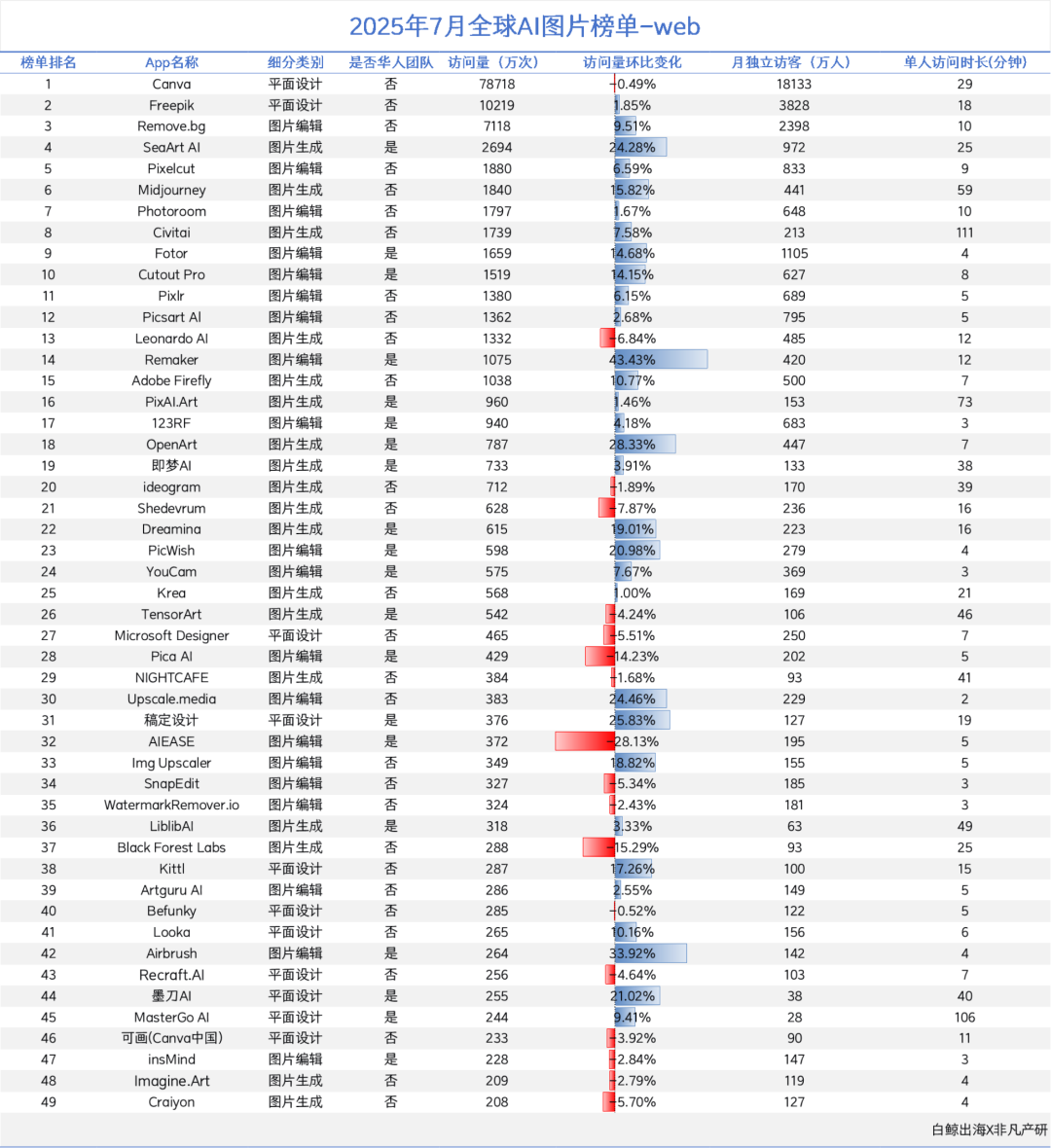

附 7 月完整榜单

数据来自SimilarWeb、点点数据、Semrush、广大大等三方平台,可能与真实数据中存在一定误差,仅供参考。

扫一扫 在手机阅读、分享本文

扫码关注公众号

获取更多技术资讯

{{ val.activity_name }}

免费领取技术福利

发送名片申请入群

涨价与降价并存:AI视频生成“冰火两重天”

2026-07-27

手机AI的下半场:手机是战场,云才是牌桌

2026-07-27

赛马结束,大厂各寻Agent主心骨

2026-07-27

OpenAI 和 Anthropic,正在砸钱抢这个市场

2026-07-28

人形机器人,进入形态分化时代

2026-07-28

刚刚,Midjourney收购了Top3 AI占星App?

2026-07-27

滴滴、迅雷、作业帮都在布局乙游?百万年薪招聘AI产品负责人

2026-07-29

黄仁勋倡议的开源联名信,Anthropic 为何不愿签名?

2026-07-29