AI社交走向分化:美国Top1易主,韩国本土厂商崛起,中国台湾成高付费样本

本文由 白鲸出海 撰写/授权提供,转载请注明原出处。

以下文章来源于:AI无象限

作者:李爽

编辑:殷观晓

Sensor Tower 近期公布的《2025 年移动市场报告》( 以下简称报告)进一步印证了这一趋势,有多款 AI 社交产品进入了收入榜前列,此外还有几个值得关注的趋势:

. 监管调整成为行业拐点:海外,「Polybuzz」和「Character.ai」相继调整至 18+;国内受“首例 AI 开发者涉黄入刑”事件影响,先后有「Breath of You」和百度旗下「月匣」宣布停服,AI 社交在主要市场面临合规化的阵痛。

. 区域市场呈现显著差异:在北美市场,仍由「Polybuzz」、「Character.ai」主导,同时「Polybuzz」美国月活用户规模首次超过「character.ai」;韩国市场则完全由本土产品把持,已有 3 款产品单月收入破百万美元;

. 中国台湾市场成为特殊样本:多款 AI 社交产品在此有不错的营收表现,中国台湾市场呈现出开放竞争+高付费意愿的独特格局,与相对封闭的韩国市场或是头部垄断的北美市场形成对比。

以下是详细观察:

「PolyBuzz」登顶品类收入榜,美国 MAU 已超「Character.ai」

在 2024 年的 AppFigures 统计中,韩国厂商的「LoveyDovey」摘得 AI 社交收入榜的桂冠,但 2025 年,竞争格局已经悄然发生变化,有更多产品突破了月入百万美元的基准线,其中,出海产品「PolyBuzz」近期单月收入已经来到 227 万美元,成为年度收入冠军的有力争夺者。

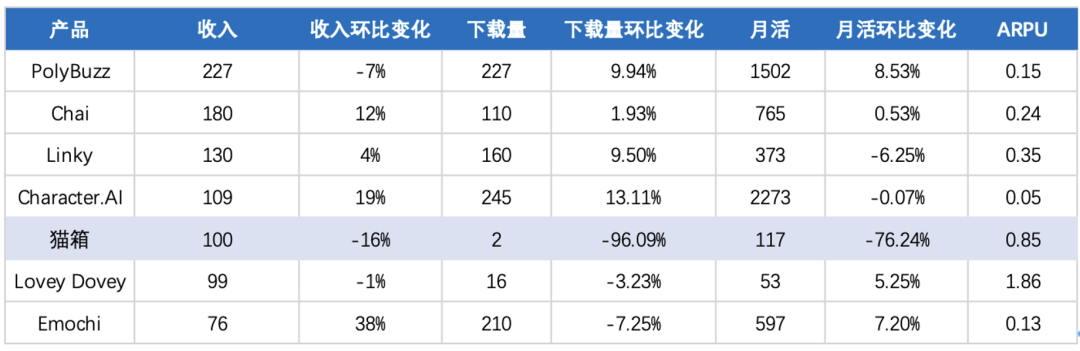

头部AI社交产品 11 月下载/收入数据|数据来源:非凡产研

「PolyBuzz」在过去一年的成长几乎有目共睹。其移动端月活从去年 4 月的不到千万人次来到 1500 万人次,成为用户规模仅次于「Charcter.ai」的 AI 社交产品。从报告中其实能更明显看到增量来源,「PolyBuzz」早期专注于南美地区的用户获取,但去年其在北美地区的用户、收入均增长显著,我们尤其关注到在美国其用户规模已经超过「Character.ai」,而点点数据显示仅美国就占据了产品内购收入的 8 成以上。

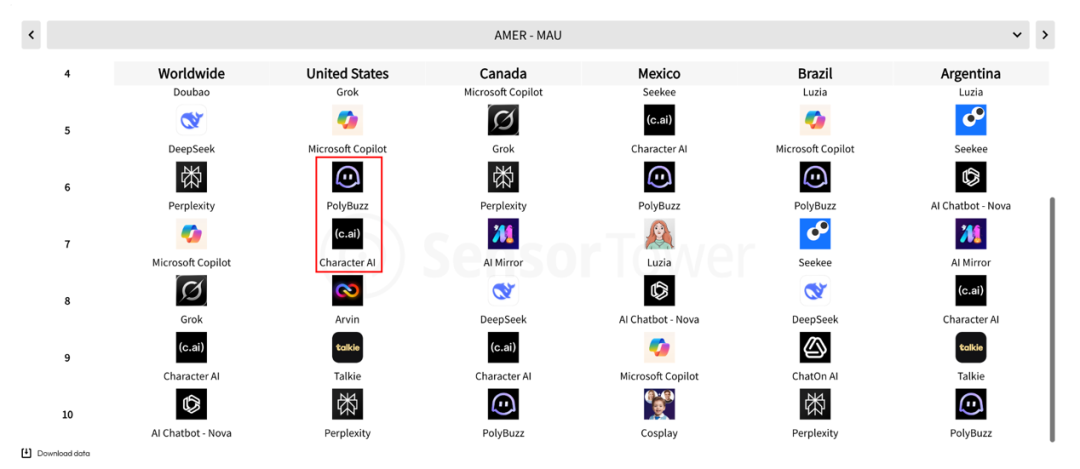

「PolyBuzz」在美国的用户规模已经超过「Character.ai」|图源:Sensor Tower

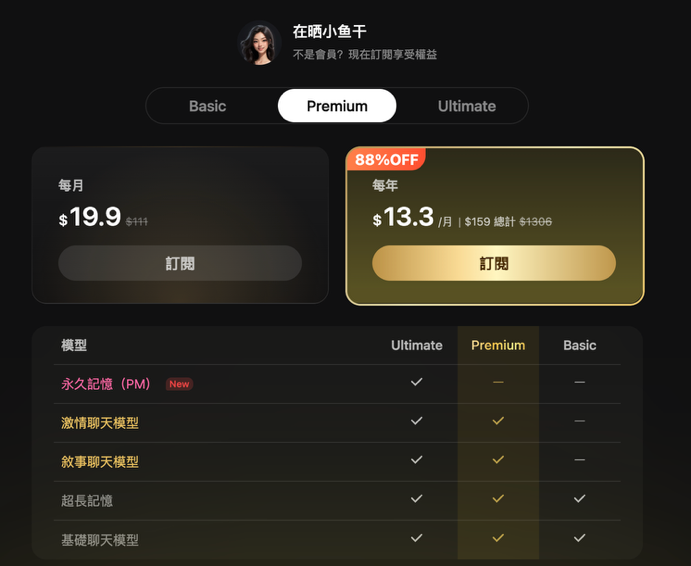

从产品策略看,「PolyBuzz」早期以免费使用、无过滤器以及活跃的创作者社区快速吸引了大批用户,此后其加入订阅项目,非付费用户仍然可以通过浏览广告使用基础功能。在「PolyBuzz」的付费设计中,其将会员设置为 29.99 美元、19.99 美元和 9.99 美元三档,主要通过模型和记忆能力在作为权益分层依据。

「PolyBuzz」各档订阅会员的权益

我们同时发现,监管调整正成为行业拐点,近期「PolyBuzz」在应用商店的分级已经调整至 18+。其官方公告显示,继「Character.ai」之后,「PolyBuzz」也将限制 18 岁以下的用户使用聊天功能,仅可使用角色创建、图片生成等功能,规定已于 12月31日起在全球各地区陆续生效。有用户反馈在本轮整改后,即使是完成了认证,也会因敏感内容提示、AI 角色下架等原因导致使用体验受到影响,而在寻找替代品。

「PolyBuzz」分级已经调整至 18+|图源:AppStore

而在北美之外,国内市场也有监管带来的行业震动,受“首例 AI 开发者涉黄入刑”影响,也有多款 AI 社交产品开启调整,包括我们之前关注过的「Breath of You」和百度旗下「月匣」都在 1 月停服。

报告数据还显示,我们此前关注的「Emochi」在墨西哥、阿根廷以及泰国、越南处在下载增长榜前列,也一定程度上解释了其快速增长的收入。在头部产品规避监管火力的时候,也有用户选择转向了「Emochi」。

此外,昆仑万维旗下的「Linky」是印尼下载量第四大的 AI 应用,这是一款兼具真人社交和 AI 社交功能的应用。结合其应用个商店信息来看,区别于多数上榜产品,「Linky」呈现出了明显的男性用户倾向,围绕荷尔蒙社交打造双重体验,用户既可以与 AI 进行情感互动,也能够发起真人社交,形成了“虚拟陪伴+真人社交”的独特模式。

韩国厂商的“守”与“攻”

中国和韩国的应用生态有着相似封闭属性,这一点在 AI 社交品类上也体现得尤为明显。

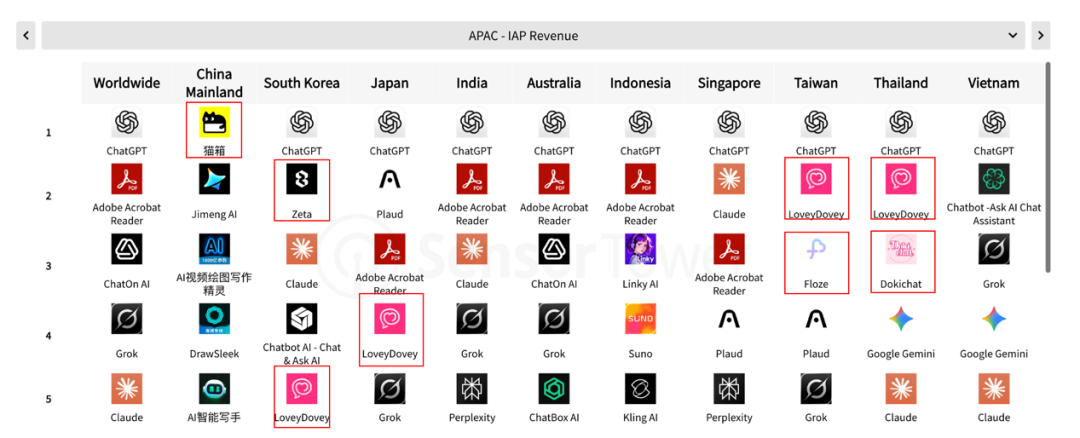

在中国榜单上,AI 社交品类里仅有「猫箱」上榜,且在 AI 应用收入榜登顶,独占风光;韩国也是类似的情况,「Zeta」、「LoveyDovey」在内的本土 AI 社交应用代表品类冲上榜单,其中「Zeta」2025 年年度收入仅次于「ChatGPT」。

AI 社交产品上榜情况(亚太地区)|图源:Sensor Tower

回顾韩国 AI 社交市场的转变,2024 年还是「LoveyDovey」独占风光,到了 2025 年,「Zeta」「Crack」在内的本土应用崛起。如今「LoveyDovey」的重心也逐渐向海外市场转移,其登榜地区包括了日本、中国台湾、泰国等亚太市场,目前上述三款应用的收入均已达百万美元。

在实测中,韩国 AI 社交产品普遍重视基于长文本的互动叙事体验,重视创作者,体验类似升级版的小说和网漫,从而累积了一批用户。我们即将发布“韩国AI社交市场”相关的文章,欢迎持续关注~

「Zeta」实测体验页面|图源:Zeta

4 款 App 进入收入 Top10,中国台湾用户最爱 AI 社交?

如果切换到市场的视角,中国台湾对 AI 社交产品非常热衷,上榜产品也最多。

在 AI 应用年度收入 Top10 中,AI 社交产品 4 席。除了我们相对熟悉的「LoveyDovey」,还有 3 款来自中国香港、以及中国台湾本地厂商的产品。

中国台湾地区上榜AI社交产品情况|数据来源:Sensor Tower

从上线时间来看,「LoveyDovey」于 2023 年年底就已经上线,当时中国台湾就是其最主要的收入来源地区,而其余 3 款产品都是 2025 年才上线,表明市场并不因先发者而关闭,后来者仍有机会分得市场份额。

从目标受众和功能设计来看,四款产品的共同点是,均以女性用户为主要目标群体,“浪漫”、“恋人”、“韩剧”、“男友”等是关键。且四款产品均支持限制级内容生成,迎合付费能力更好的成年用户对内容消费的需求,从 Threads 等平台的讨论来看,在平台功能趋同的现阶段,中国台湾用户最关注的问题包括创作者活跃度、记忆、收费情况、厂商背景等等。

相比于韩国市场的“本土封闭”和北美市场的“头部垄断”,中国台湾市场呈现出相对开放竞争+高付费意愿的特征。与日韩市场类似的情况是,中国台湾对数字内容的付费意愿也比较高,同时在监管环境上相对宽松,为 AI 社交产品提供了更大的运营空间。

数据来自SimilarWeb、点点数据、Semrush、广大大等三方平台,可能与真实数据中存在一定误差,仅供参考。

扫一扫 在手机阅读、分享本文

扫码关注公众号

获取更多技术资讯

{{ val.activity_name }}

免费领取技术福利

发送名片申请入群

中国未来AI力量,藏在2026 WAIC这些首发新品里

2026-07-21

Kimi,要去IPO了

2026-07-23

梁文锋3小时长谈:OpenAI没走通的路,DeepSeek凭什么成?

2026-07-24

北美AI短剧市场:大厂的游戏,中小公司纯靠赌?

2026-07-21

阿里腾讯领衔,“反字节联盟”狙击Seedance?

2026-07-23

刚刚,智谱建了一座只用国产芯片的数据中心

2026-07-22

AI时代,3D打印不需要另一个苹果

2026-07-24

千问补课苹果AI:阿里有了自己的“豆包手机”

2026-07-22