ChatGPT和Claude,已经不是同一条路上的玩家了

本文由 硅兔君 撰写/授权提供,转载请注明原出处。

以下文章来源于:硅兔君

作者:硅兔君

近期,OpenAI 与 Anthropic 相继发布了关于 ChatGPT 和 Claude 的核心用户报告。这两份文件并非简单的业绩展示,而是揭示了当前人工智能产业一个至关重要的趋势:两大头部模型正沿着截然不同的路径演进,其市场定位、核心应用场景与用户互动模式已出现显著分化。

为此,硅兔君结合与其硅谷专家团队的交流对两份报告进行比较分析,提炼其背后隐藏的产业信号,并探讨其对未来技术路线、商业模式及相关投资策略的深层启示。

两份报告的数据清晰地展示了 ChatGPT 与 Claude 在用户基础和核心功能上的不同侧重,这是理解其长期战略分野的起点。

ChatGPT:在通用型应用领域的市场渗透

OpenAI 的报告证实了 ChatGPT 作为现象级应用的地位。截至 2025 年 7 月,其周活跃用户已超过 7 亿。用户结构呈现出两个关键特征:

首先,用户群体已成功扩展至更广泛的人群,早期以技术人员为主的用户画像已转变为高学历、跨职业的白领群体;

其次,性别比例趋于平衡,女性用户占比上升至52%。

在应用场景方面,ChatGPT 的核心功能集中在三个领域:实用指导、信息查询和文书写作,这三项占据了对话总量的近 80%。

用户主要将其用于辅助日常生活与常规办公任务。值得注意的是,报告明确指出,编程等专业技术类协助的使用比例,已从 12% 显著下降至 5%。

综合来看,ChatGPT 的战略路径是成为一个服务于广泛用户群体的通用型 AI 助理。其核心壁壘在于巨大的用户基数和由此形成的网络效应,以及在用户日常信息处理流程中的高渗透率。

Claude:聚焦企业级与专业自动化场景

Anthropic 的报告则描绘了一幅截然不同的图景。Claude 的用户分布与地区的经济发展水平(人均 GDP)呈现强正相关性,表明其主要用户群体是发达经济体中的知识型工作者和专业人士。

其核心应用场景高度聚焦。报告数据显示,软件工程是几乎所有地区最主要的应用领域,相关任务占比稳定在 36% 至 40% 之间,这与 ChatGPT 在该领域的应用趋势形成鲜明对比。

报告中最具冲击力的数据,体现在“自动化”任务的占比上。在过去 8 个月内,用户直接下达指令、由 AI 独立完成大部分工作的“指令式”自动化任务,其份额从 27% 大幅提升至 39%。

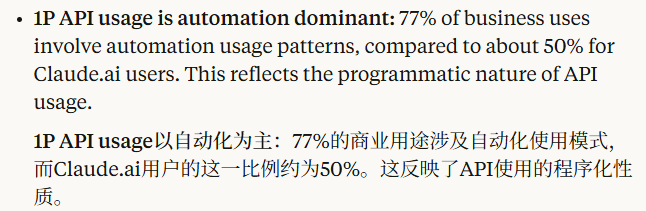

在付费 API 的企业级用户中,这一趋势更为明显:高达 77% 的对话交互呈现出自动化模式,且绝大多数为最低程度人工干预的“指令式”自动化。

因此,Claude 的战略定位十分清晰:成为一个深度整合至企业核心工作流的专业级生产力与自动化工具。其竞争优势在于对特定专业领域(尤其是软件开发)的深度优化和对任务执行效率的极致追求。

基于上述战略分野,硅兔君及其硅谷专家团队对两份报告的数据进行交叉比对,为投资者提炼出三个具有前瞻性的产业洞察。

一:“编程应用”分化,预示专业化 AI 工具市场的崛起

ChatGPT 与 Claude 在编程应用上的此消彼长,并非反映了市场需求的波动,而是用户需求向“专业化”和“集成化”的升级。

通用型对话界面已难以满足专业开发者在复杂工作流中的深度需求。他们需要的是能够与集成开发环境(IDE)、代码版本控制系统和项目管理软件无缝对接的AI功能。

这一趋势预示着一个重要市场机会的出现:专为特定行业(如软件开发、金融分析、法律服务)打造的,与现有工作流深度绑定的“AI 原生工具链”。

这要求 AI 不仅要具备模型能力,更要具备对行业的深刻理解。对于相关领域的投资而言,评估标的是否具备构建这种“深度集成”的能力,将成为关键考量点。

二:“77% 自动化率”,量化企业任务自动化进程的加速

Anthropic 报告中“77% 的企业 API 自动化率”是一个极强的信号,它表明在商业应用前沿,AI 的角色正在从“人类辅助”快速转向“任务执行”。

这一数据要求我们重新评估AI对企业生产力、组织结构和成本模型的影响速度。过去市场普遍关注 AI 的“增效”价值,但现在必须将“替代”价值纳入核心分析框架。

投资逻辑需从评估“AI 如何辅助人类员工”,扩展至“在哪些知识型工作领域,AI 能以更高效率和更低成本独立完成标准化任务”。

财务报表生成、合同初审、市场数据分析等流程化、高人力成本的领域,将是AI自动化技术最先产生显著经济效益的方向。

三:“协作与自动化”模式差异,揭示 AI 商业模式的演进路径

报告中一个反直觉的数据点是:人均 Claude 使用率越高的地区,用户越倾向于“协作”模式;反之,使用率较低的地区更倾向于“自动化”模式。

这可能揭示了 AI 商业模式与用户成熟度的演进关系。在市场的早期渗透阶段,用户更倾向于将 AI 作为简单的效率工具,用于替代性地完成独立任务(自动化)。

而当用户(尤其是专业用户)对 AI 的能力边界和交互方式有了更深的理解后,他们会开始探索如何与 AI 进行复杂的协同工作,以完成过去难以实现的、更具创造性的任务(协作)。

这对 AI 的长期商业模式提出了新的思考。除了通过自动化替代来削减成本(SaaS 模式),通过人机协同来创造全新价值和提升决策质量,可能催生出更高级的商业模式,例如基于效果付费或决策支持订阅。投资者在评估 AI 项目时,应同时考量其在“自动化”和“协同创造”两条路径上的发展潜力。

以上基于公开报告的分析,仅是决策流程的起点。一份完整的决策,还需要回答更深层次的、关于“如何实现”以及“由谁实现”的关键问题,例如:

在“AI 原生工具链”领域,最具潜力的初创公司的技术架构、团队构成和市场验证情况如何?

在头部科技公司内部,实现高比例任务自动化的真实技术路径、部署成本和投资回报率(ROI)的具体数据是什么?

像苹果这样的公司,其闭环生态下的 AI 战略,特别是自有大模型的底层技术逻辑和商业化路径是怎样的?

这些信息无法从公开报告中获得,它们源于产业一线的实践经验。要真正理解当前 AI 产业的动态,就需要与正在定义这些技术和产品的核心人物进行直接对话。

例如,为深入研究行业一线,我们的金融客户近期曾与以下两位专家进行过深度交流:

一位来自 Apple 机器学习部门的 ML/DL/NLP 科学家、技术负责人。 作为从零开始训练苹果自有大语言模型(LLM)的核心成员,他能够直接揭示科技巨头在自建核心 AI 能力时面临的技术挑战、真实的训练成本,以及直接向最高管理层汇报的战略考量。

一位 Meta 生成式 AI 组织的技术主管(Engineer Lead)。 作为创始工程师,他不仅深度参与 LLM 大模型的研发,更关键的是,他主导了将 GenAI 技术与广告排名、推荐系统等核心商业引擎相结合的落地过程。与他的交流,能够清晰地勾勒出从模型能力到商业 ROI 的转化路径,以及他对北美前沿 AI 创业公司的投资观察。

来自这类专家的见解,将公开报告中的宏观趋势,转化为可以指导具体决策的、颗粒度极细的战术信息。在一个信息快速迭代的产业环境中,获取超越公开信息的深度洞察,是建立认知优势、做出精准决策的根本。

扫一扫 在手机阅读、分享本文

扫码关注公众号

获取更多技术资讯

{{ val.activity_name }}

免费领取技术福利

发送名片申请入群

中国未来AI力量,藏在2026 WAIC这些首发新品里

2026-07-21

AI硬件,“老厂”凶猛

2026-07-20

Kimi,要去IPO了

2026-07-23

北美AI短剧市场:大厂的游戏,中小公司纯靠赌?

2026-07-21

库克出手,阿里有了自己的“豆包手机”?

2026-07-20

刚刚,智谱建了一座只用国产芯片的数据中心

2026-07-22

AI Coding 最难的一仗,阿里为什么赢了?

2026-07-20

千问补课苹果AI:阿里有了自己的“豆包手机”

2026-07-22