从亏15亿到赚10亿,Soul变身AI社交再次冲击IPO

本文由 白鲸出海 撰写/授权提供,转载请注明原出处。

以下文章来源于:白鲸出海

作者:张凯然

编辑:殷观晓

11 月 27 日,国内知名社交平台 Soul 的母公司 Soulgate Inc. 向港交所主板提交上市申请,腾讯作为不参与日常管理与运营的战略投资者持股 49.9%,中信证券为此次 IPO 的独家保荐人。作为一家坐拥 2000 万+ MAU 的老牌社交公司,Soul 的上市之路可谓艰辛,2021 年 3 月,Soul 就曾递交美股 IPO 申请,但遭遇失败,后续又在 2022 年 6 月、2023 年 4 月两次冲击港股 IPO,亦均以失败告终。

而从之前的招股书看,Soul 上市的一大阻力是亏损,2020-2022 的 3 年间,Soul 经调整净亏损总额达到了 15 亿元。但本次招股书,Soul 却拿出了相当有说服力的业绩,扭亏为盈。

2022-2024 年,Soul 的收入分别为 16.67 亿元、18.46 亿元、22.11 亿元,年复合增长率超 15%,而这一次收入的增长驱动了利润的提升,同期,Soul 的经调整净利润分别为,-2189 万元、3.61 亿元、3.37 亿元,而 2025 年前 8 个月经调整净利润则为 2.86 亿元,全年盈利有望再创新高,2023-2025(不足三年) 的情况下,净利润总和接近 10 亿元。

Soul 招股书,概要部分

已经连续稳定盈利的 Soul,再一次向 IPO 发起冲击,从招股书中的概要部分来看,AI 可能真的成为了 Soul 扭亏转盈的“变量”。

收入增长驱动力来自纵向挖掘用户付费,整体盘子并未变大

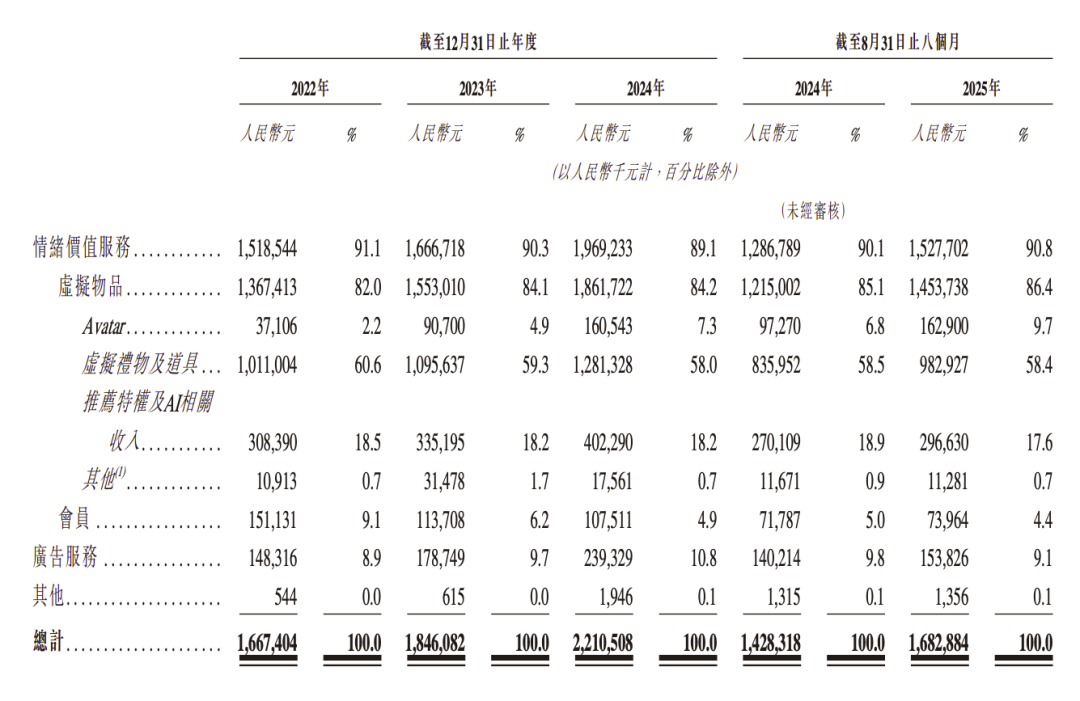

从分项收入看,Soul 的主要收入有两项,占比 90% 左右的情绪价值服务(主要是用户内购+订阅收入),以及占比 10% 左右的广告业务。

而两项核心收入当中,情绪价值服务收入从 2022 年的 15.2 亿元,增长到 2024 年的 19.7 亿元;广告收入由 1.4 亿元,增长到 2.3 亿元,增幅也有 64%,而由于情绪价值服务收入的占比超 9 成,它也成为 Soul 业绩增长的最大推动力。

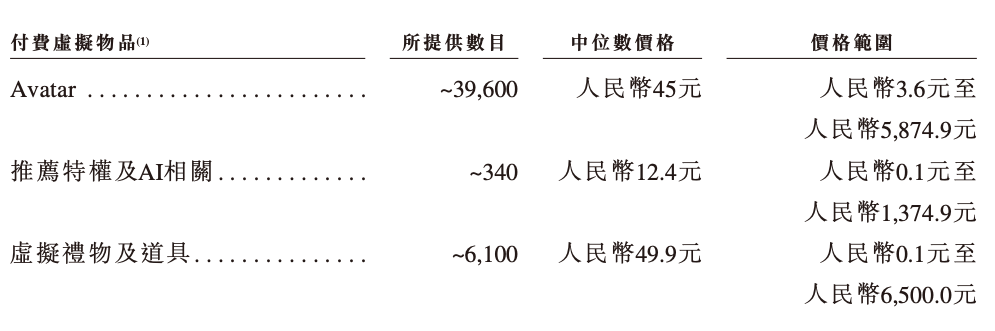

从细分来看,其中虚拟物品的收入远高于会员订阅,其中 Avatar 主要是指用户使用编辑器定制自身角色形象,以及角色购买衣服等道具产生的收入;虚拟礼物及道具是指用户之间互送的礼物产生的收入;推荐特权及 AI 相关收入则指优先推荐特权及使用 AI Booster 等工具产生的收入,其中,推荐特权在海外的很多产品中主要归在订阅里,而在国内市场,Soul 将其作为单项内购进行商业化,但前者,也就是用户之间赠送的虚拟礼物的收入依然是最大头。

而 Soul 会员订阅名为“超级星人”,权益主要包括身份徽章、高级装扮、查看主页访客、隐身访问其他用户主页等等。

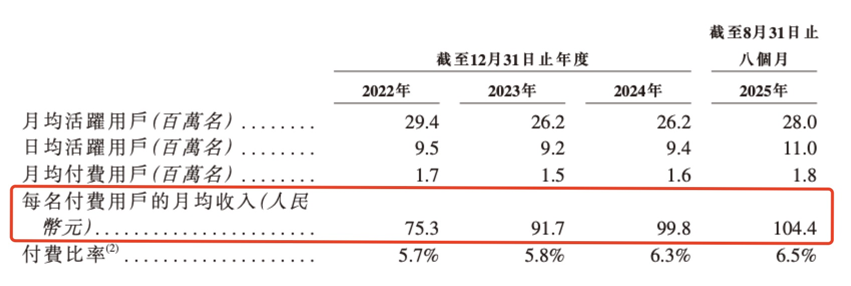

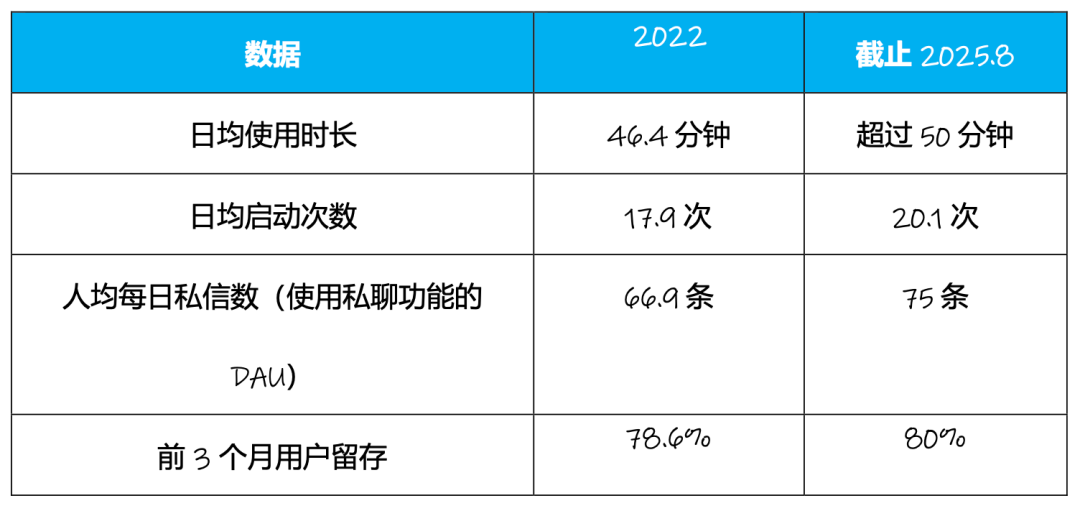

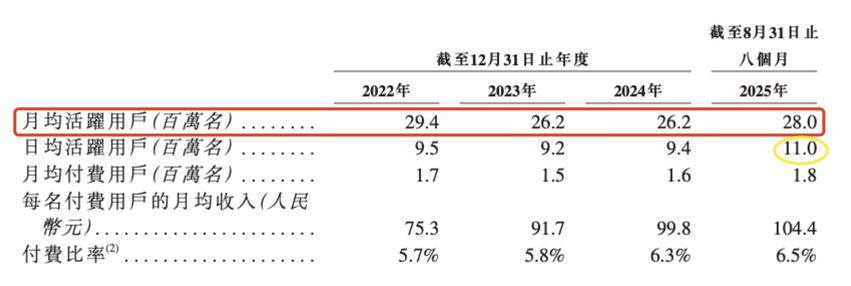

而从用户端数据看,Soul 的收入增长更多来自于“纵向深挖用户的付费能力,而非用户及付费用户数量增长”。从招股书给出的数据看,Soul 近两年的 MAU 并没有超过 2022 年 2940 万的巅峰水平,但 DAU 在 2025 年 1-8 月这个时间段出现了大幅上涨,导致用户粘性(DAU/MAU)从 2022 年的大约 1/3 上涨到接近 40%。

受益于活跃度上升,虽然付费用户数量变化不大,但人均付费水平明显上涨。每名付费用户的月均收入从 2022年的 75.3 元,增长到了 2025 年 8 月的 104.4 元,不到 3 年的时间内增长了 38.6%。

把 AI 陪伴与僚机装进社交平台,撬动用户参与、留存、付费增长

在此前我们的观察中,Soul 融入 AI 其实就是在原有的功能外加入一些 AI 虚拟角色陪用户聊天,虽获得了部分用户的喜爱,但也引来了一些争议。而招股书中,我们则可以看到,AI 已经深度嵌入“推荐”“1v1 聊天”等 App 的核心功能中了。

从加一个 AI 功能,变成了 AI 改造整体产品。

根据招股书,在这背后则是定位在“情绪价值大模型”的 Soul X。Soul X 推出于 2023 年,定位是“原生情绪价值大模型”,它能够处理并整合文本、图像、音频及视频等多类型数据,同时具备长期记忆、上下文、环境感知等能力,而由于该模型是通过丰富的社交互动数据训练而成的,其特色就是能理解用户情感需求。

而从招股书中给出的信息,基于 Soul X 大模型的能力,AI 的主要发力点是“自我探索与推荐系统”,以及“AI Booster 功能”。

前者主要其实就是用 AI 模型和算法提升匹配效率和精准度,是现在所有交友平台都在做的事情,招股书里写到的“以用户是否得到情绪价值作为核心优化目标”,鉴于未做详细解释,我们也就不展开了。

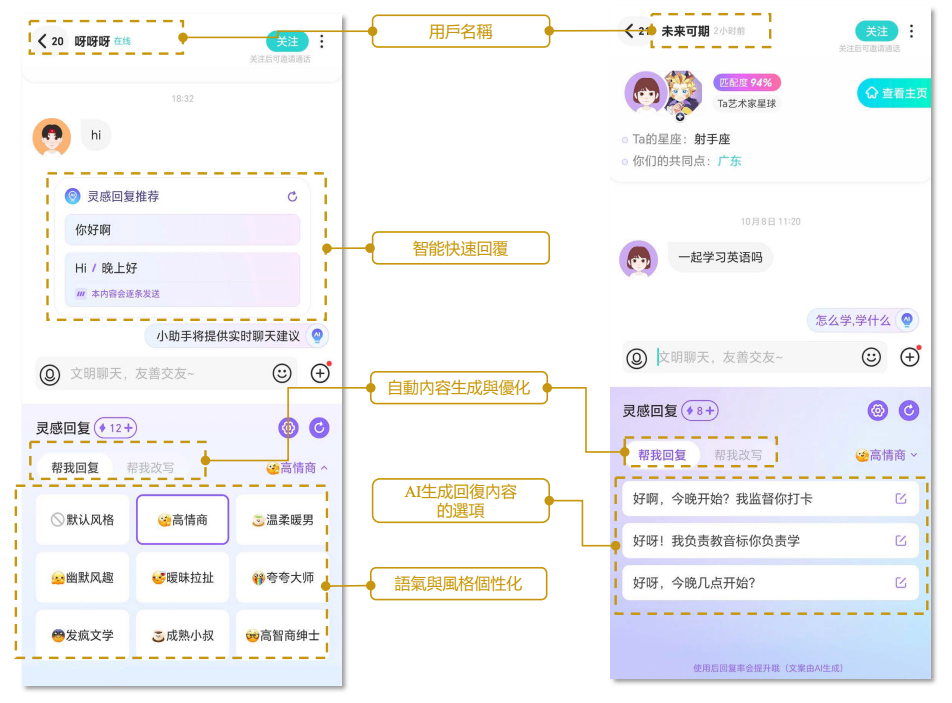

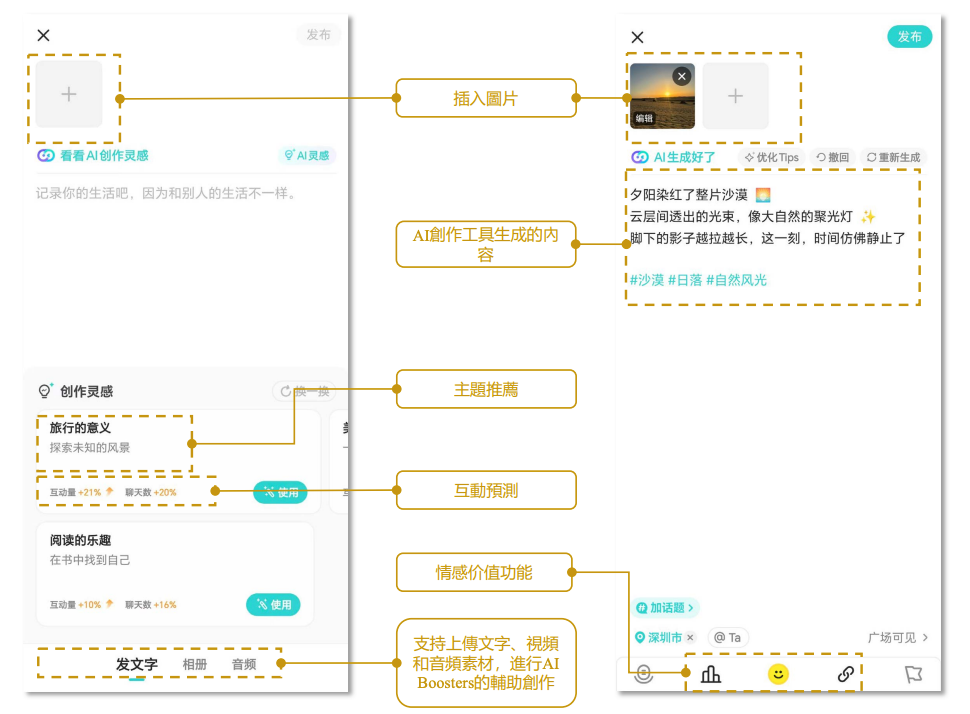

1v1 聊天场景 ( 上 )、发布状态场景 ( 下 ) 的 AI Booster 功能|Soul 招股书

AI 层面的另一大亮点则是 AI Booster 功能,它有点像我们之前观察过的 Rizz、Love 键盘等“AI 僚机”或“恋爱输入法”产品。在 1v1 聊天和发布状态两个 Soul 的核心场景中,用户可以通过 AI Booster 选择不同风格的回复内容或者文案,一键发布,并获得主题推荐及互动量预测等数据,其核心目标也是提升用户的匹配和建立关系的效率。截止 2025 年 8 月,使用该功能的日均活跃用户达到 460 万,约占总 DAU 的约 40%。

Soul 的多项用户参与度、用户留存数据也因此得到提升 ( 如上表 ),最终推动了 ARPU 的增长。

也如第一部分所述,2025 年 8 月,Soul 的 MAU 为 2800 万,仍低于 2022 年的 2940 万,虽然凭借高参与度和留存,2025 年 8 月的 DAU 达到近年新高,但是 soul 需要面对的问题变成了用户盘子持平甚至在下跌。

此前,Soul 曾经有过一些出海的尝试,但并不算成功,而本期招股书中也没有特别提及出海业务及出海战略。

写在最后

AI 社交,在我们近 2 年的观察中,是一个有大量厂商尝试,但是很难跑出成绩、还不能算是被验证了的细分赛道,但“社交+AI”,却帮 Soul 拿出了一份漂亮的成绩单。

只是,Soul 面临了和 Tinder 一样的困境,用户盘子增长停滞,收入更多来自于挖掘付费用户的能力,付费率为 6.5%,虽然相比 Tinder 12% 左右的付费渗透率 (按 Q3 财报的 925 万付费用户,以及约 7500 万 MAU 计算,仅供参考),还有提升空间,但考虑到国内与海外的付费能力差异,其“天花板”仍一定程度限制了 Soul 未来增长的想象空间。

数据来自SimilarWeb、点点数据、Semrush、广大大等三方平台,可能与真实数据中存在一定误差,仅供参考。

扫一扫 在手机阅读、分享本文

扫码关注公众号

获取更多技术资讯

{{ val.activity_name }}

免费领取技术福利

发送名片申请入群

中国未来AI力量,藏在2026 WAIC这些首发新品里

2026-07-21

Kimi,要去IPO了

2026-07-23

北美AI短剧市场:大厂的游戏,中小公司纯靠赌?

2026-07-21

梁文锋3小时长谈:OpenAI没走通的路,DeepSeek凭什么成?

2026-07-24

阿里腾讯领衔,“反字节联盟”狙击Seedance?

2026-07-23

刚刚,智谱建了一座只用国产芯片的数据中心

2026-07-22

千问补课苹果AI:阿里有了自己的“豆包手机”

2026-07-22

不危险不配上桌?AI御三家自曝家丑藏心机:安全报告成AI版安兔兔

2026-07-21