AI眼镜正在改写科技消费新格局

本文由 零态LT 撰写/授权提供,转载请注明原出处。

以下文章来源于:零态LT

作者:张琪

眼镜竟成 AI 变革关键钥匙,未来已来?

扎克伯格在季度财报电话会议上直言,眼镜是 AI 的理想形态,没它的人或认知掉队。阿里巴巴宋刚也认为,AI 眼镜是下一代人机交互感官中枢,会催生个人数据量爆发,成为重要个人移动入口。

毕竟眼镜处头部生态位,能捕获超 80% 人体感知输入,且使用场景多元。

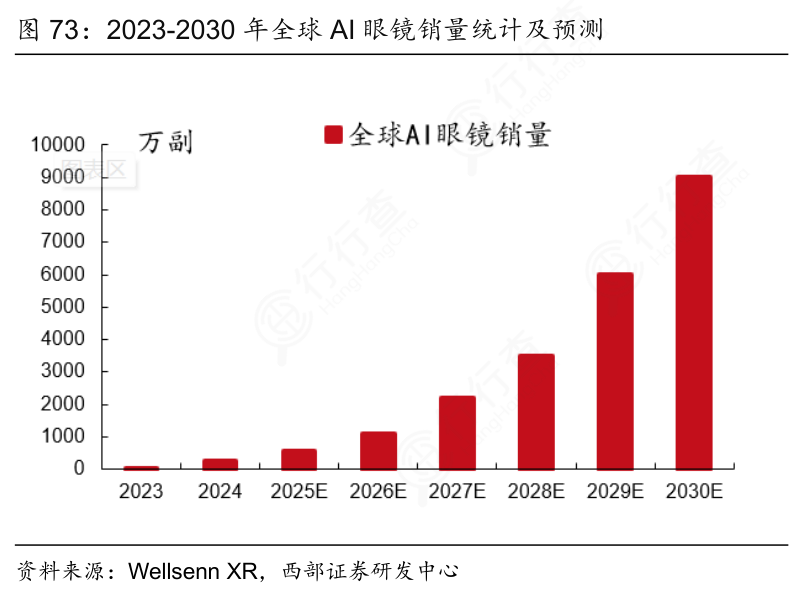

数据也印证着这一趋势,根据天眼查及 IDC 数据显示,2025 年 Q1,全球智能眼镜市场出货量 148.7 万台,同比增长 82.3%,中国出货 49.4 万台,同比增长 116.1%。

今年 Meta Connect 大会即将开幕,Meta 有望发布多款新眼镜及新软件。除 Meta 外,国内外众多头部公司对 AI/AR 眼镜软硬件规划也渐清晰。

可以预见,在 AI 模型能力提升下,眼镜作为 Always - on 交互入口潜力无限。

AI 眼镜三重门

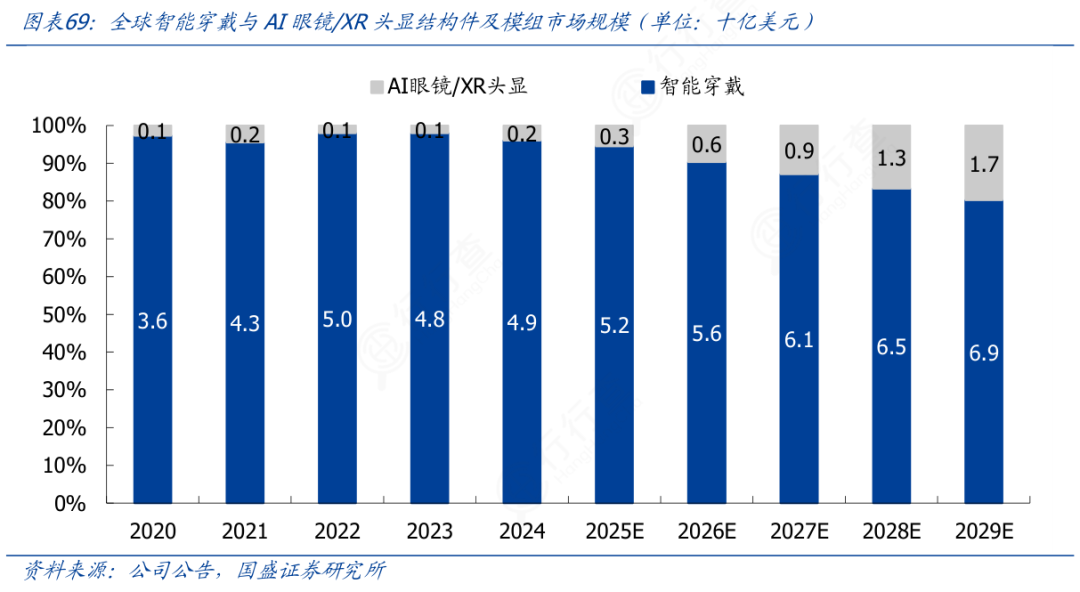

全球智能穿戴与 AI 眼镜/XR 头显的结构件及模组市场,正以超乎预期的速度膨胀,根据天眼查公开数据显示,从 2020 年的 37 亿美元飙升至 2029 年预测的 86 亿美元,其中 AI 眼镜/XR 头显细分市场增速尤为惊人,从 2020 年的 1 亿美元跃升至 2029 年的 17 亿美元,复合增长率远超智能穿戴领域。

这场增长盛宴背后,是一场技术理性与用户需求的双向奔赴。

自 2008 年爱普生立项 AR 眼镜以来,谷歌、Meta 等科技巨头便在这片未知领域持续探索。2023 年,Meta 发布的 Ray-Ban Meta 眼镜成为关键转折点——它成功打通算法、芯片、光学和交互的全链路闭环,让 AI 眼镜从小众玩具蜕变为大众刚需的临界点。

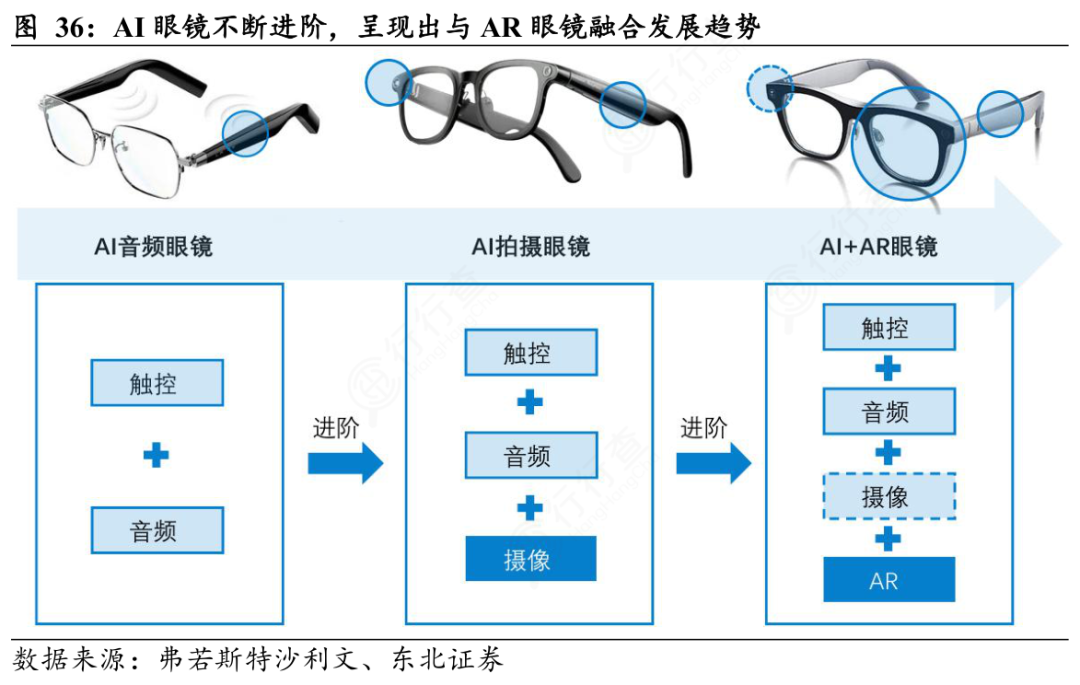

当前,AI 眼镜的核心功能已从单一翻译、拍照向 AI+AR 多模态交互演进:通过搭载自研或合作的大模型,实现实时翻译、智能识图、语音交互等功能,并逐步融入 AR 技术,在用户视野中叠加虚拟信息,提供沉浸式交互体验。

技术演进路径清晰可见:早期 AI 眼镜以 AI 音频眼镜为主,集成触控和音频功能,实现语音交互、通话或音乐播放;随着技术进步,产品升级为 AI 拍摄眼镜,增加摄像功能,支持实时视频录制与图像识别;未来,AI+AR 眼镜将成为主流,通过 AR 技术叠加虚拟信息,推动人机交互方式从触屏向感知-交互-显示一体化升级。

这一过程不仅体现了技术从单一到多元的融合,更揭示了 AI 眼镜从辅助工具向综合智能终端的转型。

技术成熟度曲线与消费需求的共振,吸引了阿里巴巴、小米、华为、腾讯、字节跳动等科技巨头纷纷布局,形成百镜大战的激烈竞争格局。2025 年上半年,根据天眼查公开数据显示,国际智能眼镜市场出货量同比增长 110%,中国出货量预计达 290.7 万台,同比增长 121.1%。

这一增长由三大因素驱动:AI 大模型与 AR 技术的深度融合提升了用户体验;政策补贴降低了产品价格门槛;头部厂商加速了产品迭代,拓展办公、医疗、娱乐等多场景应用。

巨头入场不仅带来了资金与技术,更通过规模化效应加速市场渗透。

例如,小米 AI 眼镜依托米链复用效应,降低生产成本并加速迭代;华为、小米等手机厂商凭借成熟硬件生态,在跨设备交互上优势显著;互联网大厂如阿里、字节则通过生态能力构建差异化竞争力。

市场需求从尝鲜到日常的转变。市场爆发的底层逻辑,在于技术成熟度曲线与消费需求的深度共振。当前,AI 眼镜的核心功能已从单一翻译、拍照向 AI+AR 多模态交互演进,用户需求也从尝鲜转向日常使用。

但雷鸟创新以及天眼查公开的调研数据也显示,91% 的分体式 AR 眼镜用户主要用其观影和游戏,但厂商却将 90% 的研发精力投入在剩余 9% 的场景中。

这种用户真实需求与厂商技术路径的错配,正成为行业突破的关键变量。

金戈铁马,百舸争流

2025 年,AI 眼镜市场迎来了前所未有的爆发,从小米、阿里巴巴到 HTC、360,再到理想汽车,行业巨头纷纷跑步入局,一场关于未来之镜的争夺战正式打响。

大厂跑步入局,AI 眼镜市场硝烟四起。

2025 年 6 月,小米以一款售价为 1999 元的 AI 眼镜点燃了市场。这款被定义为随身 AI 入口的设备,不仅支持拍照录像、问答、翻译、耳机、支付等功能,更凭借高通骁龙 AR1 芯片和出色的续航表现,迅速售罄,消费者热情高涨。

小米并非孤例。在 2025 WAIC 上,阿里巴巴公布了夸克 AI 眼镜的技术研发进展,提供不带显示功能的 AI 眼镜和具备显示功能的 AI+AR 智能眼镜两种版本。

与此同时,中国电信、中国移动、中国联通三大运营商也纷纷布局AI眼镜市场。

中国电信天翼 AI 智能眼镜以 1999 元的售价入局,搭载高通骁龙 AR1 芯片,配备 1200 万像素超广角镜头,支持 EIS 电子防抖、LDC 畸变校正等专业影像技术。中国移动则计划推出三款高端AI眼镜,并宣布未来将推出涵盖四大系列的十余款产品。中国联通更是早在去年就联合奇点临近推出了 eSIM AI 运动眼镜。

HTC、360 集团、理想汽车等企业的加入,进一步加剧了 AI 眼镜市场的竞争。

HTC 发布的 VIVE Eagle AI 智能眼镜,定价为 15600 新台币,搭载高通骁龙 AR1 Gen 1 芯片,配备 4GB+32GB 存储,支持 Wi-Fi 6E 或蓝牙 5.3 连接,单次满电续航超 36 小时。

360 集团创始人周鸿祎则透露,360 即将发布 AI 智能眼镜和 AI 智能录音笔两款硬件产品。

理想汽车更是被曝将首发恒玄 BES 2800+ 研极微 ISP 方案的 AI 眼镜,接入 Mind GPT 大模型及支付宝看一看支付功能,展现了汽车厂商在 AI 眼镜市场的跨界野心。

AI 眼镜市场的爆发,离不开供应链的强力支撑。XREAL 创始人兼 CEO 徐驰指出,AI 眼镜市场的百镜大战是一场水下的战争,解决好核心技术问题,包括芯片、光波导、AI 等,是胜利的关键。

在芯片领域,高通骁龙 AR1 芯片成为主流选择,其集成度高、算力强劲,能支持复杂 AI 功能,但成本与功耗也相对较高。

为应对这一挑战,业界正从多方面入手:一方面采用更先进的制程工艺提升芯片能效比;另一方面运用动态电压频率调节(DVFS)和大小核异构分工等技术,根据实时负载动态管理功耗。

未来,通过 TSV(硅通孔)技术实现的 3D 堆叠封装,有望进一步突破性能与功耗瓶颈,为 AI 眼镜实现更强功能与更长续航提供关键支持。

在视觉功能方面,CMOS 图像传感器是成像质量和视觉交互能力的基础。当前市场主要由索尼 IMX681 占据,但随着市场对成像质量和续航能力提出更高要求,豪威和思特威等中国厂商正凭借产品的性价比和定制化能力进入市场。豪威已进入亚马逊的AI眼镜项目供应链;思特威则发布了针对 AI 眼镜的 1200 万像素传感器 SC1200IOT,计划于同年第二季度实现量产。

代工企业(OEM/ODM)在 AI 眼镜市场中的作用同样不可忽视。立讯精密、华勤科技、亿道信息等厂商凭借成熟的制造工艺和柔性供应链,成为品牌方快速进入市场的关键。依视路、南科、Cosonic 和瑞声电子等厂商也迅速调整生产线,投入 AI 眼镜微模组、光学镜头和声学组件的开发,展现了供应链企业的敏锐洞察力和快速响应能力。

而 AI 眼镜市场的竞争,不仅是硬件的竞争,更是生态的竞争。小米依托米家生态,实现设备互联;夸克眼镜通过串联碎片化场景,构建无缝体验闭环;理想汽车则将 AI 眼镜接入 Mind GPT 大模型及支付宝看一看支付功能,拓展车载场景应用。

以夸克 AI 眼镜为例,其深度融合阿里及支付宝生态,支持高德导航、支付宝支付、淘宝拍立淘等场景化应用。

用户戴上眼镜,直接告诉夸克想买什么东西,接下来高德地图会在眼镜里帮用户打车到商场,或者直接步行导航至门店现场看完实物,眼镜可瞬间拍照淘宝搜同款比价,最后眼镜调用支付宝扫码付款,实现全闭环。

这种无缝的场景闭环体验,不仅提升了用户的使用便捷性,更增强了用户对 AI 眼镜的依赖性和黏性。

小米 AI 眼镜则依托米家生态,实现设备互联。用户可以通过 AI 眼镜控制智能家居设备,如智能灯泡、智能插座等,实现家居自动化。同时,小米 AI 眼镜还支持与小米汽车的互联互通,用户可以通过眼镜查看车辆状态、远程控制车辆等功能,进一步拓展了 AI 眼镜的应用场景。

根据天眼查及艾瑞调研结果显示,AI 交互功能、实时翻译功能、摄影摄像功能是消费者最关注的功能;便捷性、多元功能的集成是用户对一体化需求的体现。

因此,AI 眼镜厂商需要与上游硬件供应商做好产业生态协同,同时思考什么才是 AI 眼镜的杀手级应用,如何用 AI 应用构建产品护城河。

从 PPT 产品到市场爆款

AI 眼镜的爆发源于一场减法革命。

Meta 与 Ray-Ban 合作推出的 299 美元无屏智能眼镜 Ray-Ban Meta ,于 2023 年 9 月 28 日在 Meta Connect 大会上正式发布,并于 10 月 17 日在 15 个国家上市,以百万销量打开大众市场。

它尊重技术规律,是破局之道。

是因为,AI 眼镜有技术三重门困扰——续航、重量、显示,其本质也是功能密度与用户体验的平衡。

有些 AI 眼镜为例,为控制重量至 40 克,其被迫采用低密度材料,导致塑料感强;为延长续航至 7 小时,又砍掉端侧 AI 模型,牺牲离线使用场景。

这种按下葫芦浮起瓢的困境,倒逼厂商转向底层技术创新:高通 AR1 芯片通过 6nm 制程将功耗降低 40%,闪极科技的外接电池包实现边充边用,Rokid 的光波导技术将 AR 显示成本压缩 50%…

这些突破并非灵光一现,而是沿着芯片能效比——能源管理——材料科学的技术树逐步攀登。

没有任何一个环节是简单的,初代产品仅求 60 分及格,但每一次迭代都在为终极形态积累势能。

AI 眼镜的竞争,早已超越硬件本身,演变为硬件+软件+服务的生态战争。

小米的打法颇具启示:依托全球最大的消费物联网平台,将眼镜与智能家居、手机无缝联动,用户可通过语音控制空调、灯光,甚至调用手机算力降低功耗。这种生态协同的威力,在传统眼镜品牌身上同样显现——Ray-Ban Meta 借助母公司 7000 家实体店,完成用户体验、购买、售后的全链路闭环,而互联网厂商如百度、字节,则因缺乏线下渠道陷入叫好不叫座的窘境。

生态的构建是长期主义,华为、苹果通过自有生态链实现数据互通,小米通过十年跨领域协作(投影仪、耳机业务)积累技术链,百度通过十年自研与投资并购形成覆盖智能家居、教育、娱乐的多元化产品矩阵…

这些布局看似不务正业,实则为 AI 眼镜提供了底层支撑。

用户对 AI 眼镜的期待,常被科幻电影扭曲为终极形态——既能实时翻译、AR 导航,又能监测健康、投影电影,且续航长达一周、重量轻如羽毛。但现实是,当前供应链技术(芯片、电池、传感器)均围绕手机设计,难以满足眼镜形态的极致需求。

管理用户预期,成为厂商的必修课。

小米的策略是渐进式创新:初代产品聚焦第一视角交互 AI 感官延伸等差异化价值,强调比传统眼镜多一双眼睛、多一只耳朵,而非对标科幻设备;通过迭代逐步优化续航、重量等短板,最终接近终极形态。

这种小步快跑的节奏,既避免了技术超前陷阱,又通过持续迭代维持用户新鲜感。

从大众市场到长尾需求,当巨头在消费级市场厮杀时,创业公司正通过垂直领域深耕开辟新赛道。

医疗场景中,为医生设计的 AI 眼镜可内置 AI 诊断辅助功能,实时分析影像、提示风险;工业场景中,为工人提供的眼镜能实现实时翻译、操作指导,甚至通过 AR 标注解决设备故障;户外场景中,针对运动人群的防水、防摔设计,或为老年人添加紧急呼叫功能…这些定制化需求,往往能绕过与大厂的正面竞争,通过小场景、高黏性建立竞争优势。

AI 眼镜的终极形态不是一副眼镜,而是无数副眼镜——每副眼镜解决一个具体问题,共同构成用户的 AI 感官网络。

总之,AI 眼镜的赛道,注定是一场马拉松。最先出发的未必笑到最后。从创业公司到巨头,每一次突破都在揭示:创新是对用户需求的洞察,是对现实的超越。

扫一扫 在手机阅读、分享本文

扫码关注公众号

获取更多技术资讯

{{ val.activity_name }}

免费领取技术福利

发送名片申请入群

中国未来AI力量,藏在2026 WAIC这些首发新品里

2026-07-21

AI硬件,“老厂”凶猛

2026-07-20

不危险不配上桌?AI御三家自曝家丑藏心机:安全报告成AI版安兔兔

2026-07-21

AI Coding 最难的一仗,阿里为什么赢了?

2026-07-20

北美AI短剧市场:大厂的游戏,中小公司纯靠赌?

2026-07-21

库克出手,阿里有了自己的“豆包手机”?

2026-07-20

Kimi,要去IPO了

2026-07-23

刚刚,智谱建了一座只用国产芯片的数据中心

2026-07-22