消失的千元机:被OpenClaw逼疯的VO荣米,集体逃往高端局

本文由 新立场Pro 撰写/授权提供,转载请注明原出处。

以下文章来源于:新立场Pro

作者:伯克希

编辑:王威

VO 荣米们可能从未料到,有一天自己最大的对手不是苹果,而是一只横行霸道的“龙虾”。

短短几个月,OpenClaw 从极客玩具变成现象级热点:腾讯大厦前甚至出现工程师免费帮路人安装的场景,深圳南山广场一度挤满拿着笔记本排队的开发者与普通人;腾讯、阿里、字节等巨头迅速跟进,一键部署模板、云端镜像层出不穷,QClaw/WorkBuddy 等衍生工具让微信/QQ 直接变身远程操控入口。

在“全民养虾”活动外,OpenClaw 对 Mac mini 销量的冲击、AI 眼镜的悄然入场正在争先定义什么是 AI 时代最好的计算终端,而移动互联网时代最红火的硬件——手机,却罕见地陷入沉默。

不仅如此,2026 年初,手机延续多年的市场语法被彻底重写。这一次,涨价没有品牌的边界,没有价位的豁免。从三星 S26 系列旗舰普涨 1000 元,到荣耀 Power 2 起售价一口气上调 700 元(涨幅 35%),即便是向来以"亲民"著称的真我 Neo 系列,相比上代也上涨了 300 元。

主流品牌们在同一个季度不约而同地启动了大规模提价。据最新消息,OPPO 与一加今日率先公布了调价公告,此前便有报道,vivo、小米、荣耀,几乎全部明确 3 月拟定新一轮调价,下半年可能出现第二轮甚至第三轮调价。

这场涨价的直接导火索,是内存与闪存价格的剧烈暴涨。根据 TrendForce 集邦咨询数据,近三个月手机存储芯片现货价格累计上涨超过 300%。12GB LPDDR5X 内存成本从 200 元飙升至近600元,1TB 闪存芯片同样从 200 余元涨到 600 元左右,256GB UFS4.0 涨幅也达 80% 至 90%。

近两年,以大模型为核心的 AI 基础设施建设进入烧钱竞速阶段。科技巨头对算力的需求指数级膨胀,模型参数规模从十亿、百亿快进到千亿、万亿,文生图、视频生成等多模态应用进一步推高算力天花板。三星、SK 海力士等存储原厂迅速将产能转向利润更高的 HBM(高带宽内存),手机所需的消费级 DRAM和 NAND Flash 供给随之锐减。供需天平一旦失衡,涨价就成了必然结局。

于是,一场从高端旗舰蔓延至中端、入门机型的全面涨价,成了手机行业近五年来最猛烈的价格冲击。受冲击最深的,是那些夹在成本与市场之间、利润空间本就极为微薄的中低端手机品牌。

OpenClaw 效应,手机会不会被 AI 抛弃

理解今天手机行业的困境,需要先回到它最辉煌的时刻。过去十五年,移动互联网构建了一套极为高效的价值闭环:手机是最私密、最随身的个人终端,APP 是最精准的服务分发载体。

打车、支付、社交、购物,每一个需求都被工程师精准打包成一个图标,触屏即达。这套逻辑不仅创造了巨大的商业价值,也塑造了一代消费者“两年必换机”的习惯——每一代产品都在这几个维度上精进,用户也乐于每两三年升级一次,享受技术进步带来的体验跃升。

但 AI 正从根本上动摇手机最引以为傲的特质——便携、易用、始终在线,在 AI 智能体的需求面前,反而成了瓶颈。

2025 年末至 2026 年初,一个出人意料的现象在科技圈悄然发生:随着 OpenClaw(一款强大的 AI 智能体框架)的爆发式流行,Mac mini 的销量出现了罕见的大幅增长。全球的开发者和极客争相抢购,只为在这台小小的桌面电脑上部署一个属于自己的 AI 智能体,哪怕功能还不完善,也要第一时间感受“AI 自动化办事”的未来交互。

在人人都在寻找“下一个 AI 硬件”的时代,率先成为 AI 最佳载体的,不是那些塞满 AI 功能的旗舰手机,而是一台朴素的桌面电脑。

这个结果并非偶然,电脑从诞生之日起就是作为生产工具而存在的。在图形界面出现之前,计算机只有命令行,黑底白字,闪烁光标,只有能说“机器语言”的人才能驾驭它。

图形界面的出现虽降低了使用门槛,但计算机的底层基因从未改变:完整的文件存储系统、可操作的命令行接口、高度可定制的运行环境,这些特质让电脑天然具备了被“机器调用”的能力。AI 的出现,更是让普通人也能用自然语言发出指令,让机器去执行——而电脑的架构,天然为这种“人下令、机器执行”的模式做好了准备。

智能手机则走了一条完全不同的进化路径。它在 21 世纪才出现,整个交互逻辑直接跳级到图形界面,设计目标是让操作尽可能简单、直观、零门槛。为了易用性,手机上的 App 被设计成封闭、即装即用的孤岛,每个应用权限严格管控,系统核心接口对第三方基本封闭,应用间互通受到严格限制。

这种架构在移动互联网时代是优势,但在 AI 时代,它变成了致命的约束。你很难想象,一个从 App Store 下载的应用,能够自动帮你接外卖电话、查日程、完成购物,因为手机应用的权限和能力几乎被锁死在应用沙盒之内。

正因如此,iPad 始终无法取代 Mac,“手机助手”式的 AI 手机方案终究是曲线救国,答案都指向同一个地方:电脑天然保留了“机器交互”的土壤,而手机则从设计之初就只为“人类交互”而生。

与此同时,AI+AR 眼镜的悄然崛起,也在“形态层”上对手机发出的更深层挑战。眼镜作为 AI 载体,无需用户掏出设备、解锁屏幕、找到 App——它就在视野里,随时感知环境,随时响应需求。这种“去 APP 化”的交互范式,与 AI 智能体“在后台持续运行、主动为人服务”的工作方式天然契合。

资本和巨头的动向,最能说明这个方向的确定性。Meta 的 Ray-Ban AI 眼镜已在全球市场快速渗透,2025 年市值排名前三的中国互联网企业中,已有两家明确切入这一赛道:字节跳动旗下 Pico 的 AR 眼镜即将发布,阿里的千问 AI 眼镜三小时售罄。

《新立场》此前文章也提到,当 AI 的能力足够强大时,“我打开 App”这一交互范式将被“AI 替我完成任务”所取代,这一转变对当前智能手机商业模式的冲击,将是渐进式但不可逆的。

面对硬件形态变局带来的深层焦虑,手机厂商们给出了最直接的应对策略:加速。整个 3 月几乎被新机发布会塞满——vivo X300 Ultra、OPPO Find N6、荣耀 Magic V6 国行版、一加 15T,光是中旬就有三四款旗舰扎堆亮相,到 4 月还有 OPPO Find X9 Ultra 接续登场。

手机厂商加速堆料、密集发布的策略,本质上是一种“内部焦虑的外部化表达”,在找到真正适配 AI 时代的产品定义之前,用更高的发布频率和更激进的配置来维持消费者的注意力与换机冲动。

但问题在于,这套方法正在遭遇用户的审美疲劳与换机意愿的双重收缩。在存储价格高速上涨的环境下,尽快推出新品、锁定当前成本窗口,是比观望更理性的选择。但这也带来了一个悖论:越多的新品,意味着每款产品的差异化空间越小;越快的节奏,意味着用户对“真正值得升级”的期待越难被满足。

信通院发布的数据则显示,用户换机周期已从 2020 年的 24 个月延长至 2025 年的 33 个月,而在涨价潮叠加形态不确定性的双重压力下,这个数字还在继续拉长。

无妄之灾,谁杀死了千元机

今天我们知道,一部手机的成本高度集中于三大核心部件:处理器占 BOM(物料清单),内存加存储,屏幕,三者合计超过一半。这意味着,内存和存储的价格波动,直接决定了手机的利润生死线。

2025 年,内存市场的供需杠杆彻底失衡,内存调价不仅幅度猛,节奏也乱。

过去半年或一年一次的调价周期,已压缩至一个月两次。同样一部 12GB+256GB 存储的手机,整体物料成本可以在数月内出现上千元的波动。

中低端市场由此出现巨大波动,瑞银(UBS)预测,2026 年低端手机的内存成本将占 BOM 的 40% 至 45%,远高于 2025 年的 20% 至 30%。换句话说,一部定价 1500 元的走量机,成本结构中将有将近一半是内存和存储。

从经济学角度看,这一市场的萎缩是“技术性通缩”逻辑在 AI 时代的逆转,过去十五年,摩尔定律主导下的硬件成本持续下降,使得“价格亲民的高性能设备”成为可能;而当 AI 基础设施的建设需求从根本上改变了全球存储芯片的供需结构时,这一逻辑便被打断。

面对这种成本结构的根本性改变,《新立场》认为,曾经以“性价比”著称的中低端手机品牌,实际上只有三条路可以走。

第一条路是直接涨价。但性价比机型本身瞄准的就是价格最敏感的用户群体,这部分用户对价格变动极度敏感。直接涨价,大量用户会直接转向二手市场、上代旗舰,或者干脆延迟换机。此前荣耀 Power 2 涨至 2499 元后,舆论场的质疑印证了这种市场反应。

第二条路是维持原价、自行消化成本。这等于让品牌的财务报表承接行业性的成本冲击。对于以规模走量的中低端品牌来说,出货量越大,亏损越多——越卖越亏的局面,会迅速击穿品牌的现金流底线。

因此,对于理性的厂商来说,停产是最现实的选择——与其两头堵死,不如主动砍掉不赚钱的 SKU,将有限的资源集中到利润更高的产品线。IDC 预测,2026 年 200 美元以下的低端市场份额将缩减 4.3 个百分点至 20%,这种萎缩并非源于消费者意愿,而是供给端主动撤退。

市场由此出现了一幅诡异景象:旗舰机发布会热闹非凡;千元机市场却悄无声息。据媒体报道,2026 年 1 月,小米、OPPO 下调全年整机订单超 20%,vivo 下调近 15%,传音下调至 7000 万台以下,砍掉的主要都是中低端机型和海外产品。

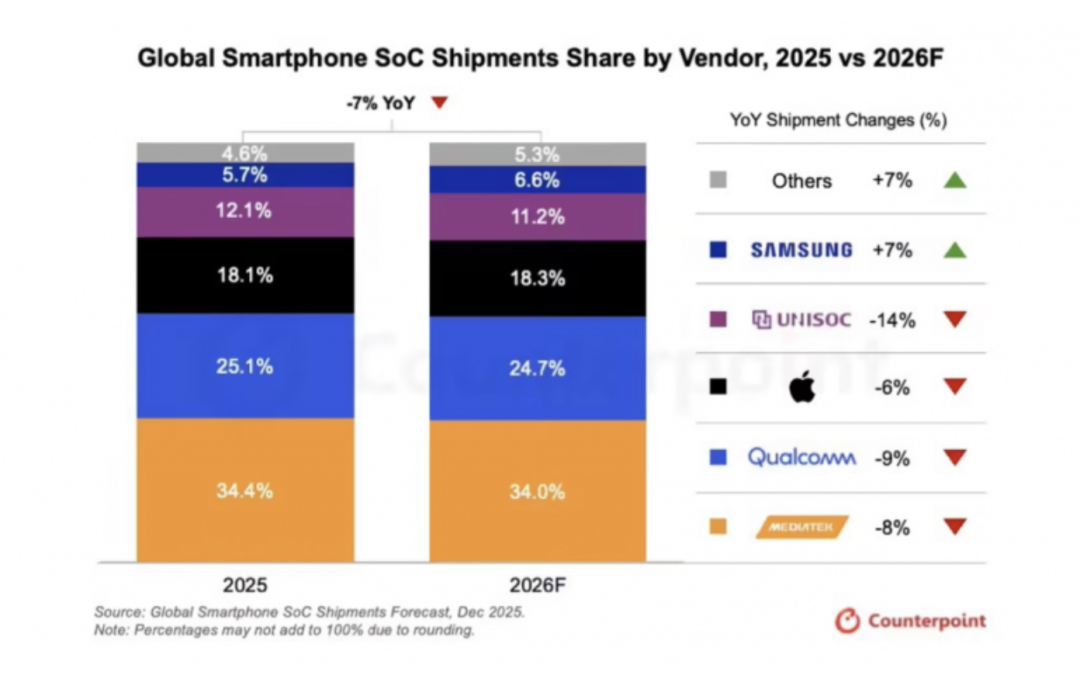

上游芯片市场同样给出了信号:Counterpoint 预测 2026 年联发科出货量将同比下滑 8%,高通下滑 9%,主要服务低端市场的紫光展锐则将下滑 14%。

当千元机成为历史,消费者已经开始用脚投票。县城手机市场出现了一种特有的“反向置换”现象——同样的预算,不追新款,而是转向上一代旗舰的二手市场——用更低的成本,换来更好的硬件体验。这种行为,是普通消费者对涨价潮最理性也最无奈的回应。

在这场全行业的中低端大撤退中,没有人能独善其身,所有主打下沉的品牌都在经历剧痛。首当其冲的,可能就是过去几年“下沉/中端机市场”的绝对王者——vivo。

在早期参数为王的行业发展阶段,秉持着内部“本分”文化的 vivo 在中低端价位段展示了不加掩饰的扩张定力。不仅推出了 Y 系列、S 系列、iQOO 等密集的机海阵列满足不同消费层级,更构建了极其恐怖的线下护城河。截至 2024 年,vivo 深入城镇的线下门店已超25万家(覆盖直营、代理与加盟店),这套深不见底的线下网络,极大抬高了渠道的承载力,用惊人的吞吐量将 vivo 的中低端机型源源不断地塞进千家万户。

据 RD 观测最新数据显示,vivo 是 0-2000 元售价区间的绝对王者,整体份额占比高达 22.0% (其中 vivo 占 16.8%,iQOO 占 5.2%)。其主打性能的 iQOO 15 上市开售仅 30 分钟销量就超上代首日全天,首销日线下同增 280%,惊人的爆发力背后,依然是其庞大线下渠道盘面和基本盘受众的胜利。

过去四年里,靠着这片下沉土壤的持续滋养,vivo 多次位列中国手机市场出货量榜首。然而这也反过来证明,其惊人的总销量盘面很大程度上依赖于中低端市场的灌溉。当 AI 带来的内存通胀无情击穿低端机利润时,vivo 曾经让对手绝望的规模壁垒,瞬间变成了承压最重的结构性包袱。

没有人比胡柏山更真切地感受到这份压力。这位刚刚晋升为 vivo 总裁不到一个月的老兵,还没来得及享受履新的喜悦,就迎头撞上了执掌帅印后的第一个大麻烦。

他接手的,是一套深扎下沉市场、曾被验证为无往不利的庞大渠道矩阵。但此刻,支撑这套体系高速运转的低毛利商业逻辑,正在遭遇外部环境的严峻挑战。如何带领这 25 万家早已习惯了传统走量模式的线下门店,从过去的舒适区中艰难抽身,去适应这场由供应链引发的“千元机周期性退潮”,将是这位新总裁履新后必须跨越的第一道险滩。

1973 年,原油价格从 3 美元狂飙至 12 美元时,美国汽车工业曾试图弯下腰来,学习如何制造廉价、省油的小车。但这种低头并未持续太久。1979 年,保罗·沃尔克为了对抗通胀,将利率推向了 18% 的极端水位。

这个数字不仅切断了信贷的水龙头,也切断了微型车的生路。像 AMC Gremlin 这样的小车陷入一种尴尬的财务黑洞:它们利润微薄,却要承受飞涨的材料成本;它们本该是救命稻草,却成了财报上沉重的拖累。

当贷款利息足以买下半辆车时,中产阶级开始转向“一次到位”的策略。福特和克莱斯勒的管理者们也很快做出了最符合商业直觉、却也最令人唏嘘的决定:放弃。

与其在低毛利的红海里与日系车贴身肉搏,不如退回到高边际利润的防御工事里。他们转身投入了皮卡和 SUV 的怀抱——那里的利润空间足以覆盖所有成本。

彼时,微型车在美国市场的崩溃也并不是因为技术难关,只是在那个动荡的年代,底特律最终选择了“更容易赚的钱”。

如今,东莞的手机供应链,也在重演底特律的抉择。

涨价潮结束遥遥无期

这场涨价潮并非只席卷中低端市场,高端旗舰同样难以幸免。IDC 数据显示,2026 年中国手机市场旗舰机涨幅将突破 30%,同配置机型较 2025 年将贵 300 至 1000 元,大存储版本价差甚至可达 2000 元。

华为、三星等高端安卓旗舰同样难以幸免。但在所有品牌中,苹果的处境最为特殊,它是这场涨价潮中受冲击最小的品牌,甚至很可能是 2026 年唯一能维持起售价不变的主流手机厂商。

苹果能够“独善其身”,有几个相互叠加的结构性原因。其一,苹果已提前与三星、SK 海力士锁定采购价格,接受了内存涨价近 100% 的长期协议,这在表面上看是苹果让步,但实质上是用确定性换取稳定性:在价格每月剧烈波动的市场环境下,锁定成本曲线的价值远大于短期节省的采购费用。

其二,iPhone 机型的内存容量本身就低于安卓旗舰(iPhone 17 基础版仅 8GB,Pro Max 也只有 12GB),内存在整机 BOM 中的占比因此更低,受冲击的绝对金额相对较小。苹果大容量版本则长期维持着高溢价结构:512GB 版比 256GB 版贵 2000 元。因此,即便闪存成本翻倍,这一价格梯度仍然为苹果提供了充裕的缓冲空间。

对于普通消费者而言,最残酷的现实是:这轮价格上涨远没有见顶的迹象。CSS Insight 首席分析师本·伍德明确表示,内存芯片的全球性短缺将持续至 2027 年,而其背后的驱动力——AI 基础设施的大规模扩张非但没有放缓的迹象,反而在加速。只要科技巨头们还在竞相建设更大的数据中心、训练更大的模型,消费级存储产能被持续挤压就是一个结构性事实,而非周期性波动。

展望更长周期,台积电的 A14 工艺(1.4nm 级)计划于 2028 年下半年实现量产。更先进的制程在带来显著性能/功耗提升的同时,也伴随着更高的晶圆制造成本,这通常会阶段性推高旗舰 SoC 乃至高端手机的成本基准。

从供应链角度看,当前这波从 3nm→2nm→1.4nm 的成本爬升周期预计或将持续到 2028–2029 年,真正出现单位性能成本的趋势性缓解,可能要等到 A14 工艺成熟、产能充分释放后的 2029–2031 年区间。

在此之前,消费者和产业链仍将共同经历较长时间的高成本调整期。换句话说,手机涨价这件事,至少要到 2029 年以后才有可能出现实质性缓解。中间的这段时间,是消费者与行业共同承受的成本调整期。

当手机的最佳使用场景正在被电脑和眼镜悄悄蚕食,延长换机周期、更充分地使用手中的设备,或许是普通用户在这场行业变局中最聪明的应对策略。回头看,每一次技术范式的切换,都会伴随着旧硬件形态的痛苦重估。

只不过这一次,轮到了手机。

*题图及文中配图来源于网络。

扫一扫 在手机阅读、分享本文

扫码关注公众号

获取更多技术资讯

{{ val.activity_name }}

免费领取技术福利

发送名片申请入群

首测DeepSeek识图,结果炸了

2026-04-30

日更7.5万首,播放不足3%:AI音乐沦为“虚假繁荣”?

2026-04-27

豆包之后,千问也想要“脸”

2026-04-27

刚刚,DeepSeek搞了个V4预览版,震撼行业

2026-04-27

DeepSeek-V4发布,黄仁勋的担忧成真了

2026-04-28

苹果“库克时代”谢幕,那些没说出口的话

2026-04-28

4月AI混战大盘点:DeepSeek压轴登场,AI小龙加速商业化

2026-04-28

Anthropic 的“刀法”越来越像苹果和微软了

2026-04-29