第一家人形机器人公司,死在量产上

本文由 硅基观察Pro 撰写/授权提供,转载请注明原出处。

以下文章来源于:硅基观察Pro

作者:朗朗

具身智能,可能是过去两年最火的赛道了。但谁也没想到,赛道上的第一声倒下,会来得这么快。

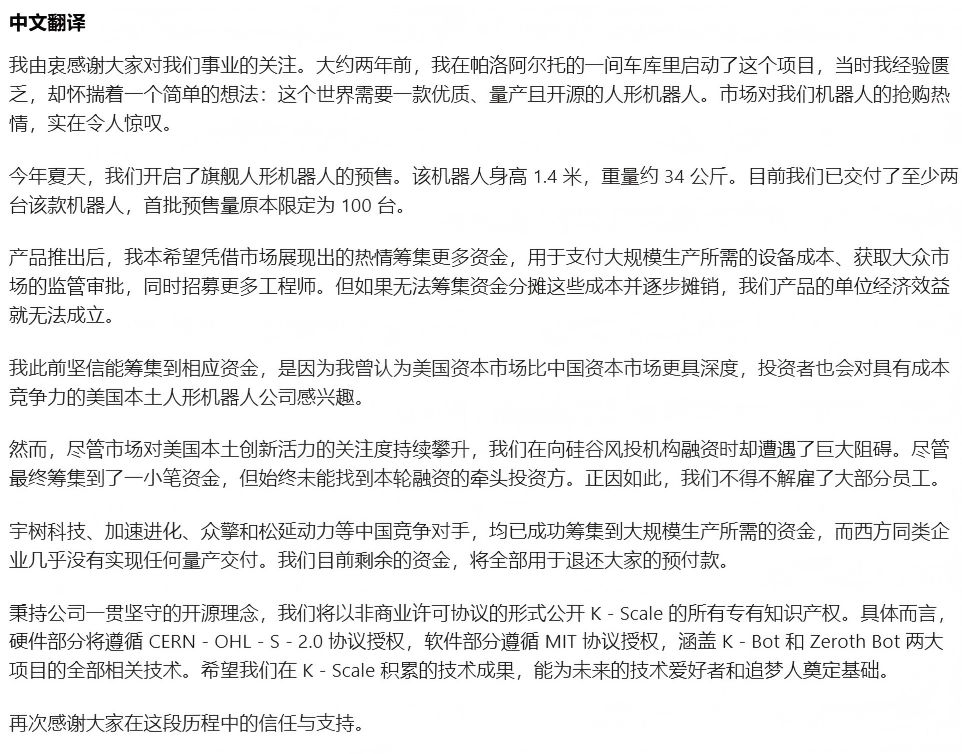

2025 年 11 月,K-Scale Labs(KSL)CEO Benjamin Bolte(本杰明)发出长文告别信:解散团队、全额退款并开源所有技术。

KSL 可不是无名之辈。去年刚刚成立就拿了三轮融资,并连发了两款产品,拿到超过 200 万美元订单,其中包括 OpenAI 机器人业务负责人 Caitlin Kalinowski。

可就是这样一家风口上的明星公司,却倒在了量产的前夕。

一个很重要的原因是,没钱量产了。在这一年里,KSL只做出了大约 10 台 K-Bot 原型机,每台成本超过 10 万美元。

KSL 的倒下不仅是一桩创业失败。它揭开了一个在欧美机器人行业内部早已存在的裂缝:

缺乏本土完整供应链后,绝大多数初创公司没有能力独立承担量产门槛,更无法在价格上给出具有竞争力的方案。

正如本杰明在告别信中最后所写的那样:

“宇树科技、加速进化、众擎、松延动力等中国竞争对手,已经筹集到大规模生产所需的资金,而西方同类企业几乎没有实现真正的量产交付。”

现金储备仅 40 万美元,血是怎么流干的?

2025 年 11 月 5 日,KSL CEO 本杰明向预购用户发送了一封邮件:

公司将进行全员裁撤、全额退还所有机器人 K-Bot 定金,并一次性开源全部专有技术。这封邮件,标志着这家成立不足一年的机器人初创公司进入终局。

本杰明在发给投资者和客户的邮件中,点出直接死因:融资失败与失控的烧钱速度。虽然 2024 年 KSL 仍然有 290 万美金的营收,但到 2025 年 11 月公司账上只剩 40 万美元,油箱彻底见底了。

▲内部信来源于The Humanoid Hub

事实上,KSL 不是没有拿过钱。今年以来,KSL 先后完成了三轮融资:

2025 年 2 月(种子轮):约 400 万美元融资,估值 5000 万美元,主要用于原型机与底层技术。

2025 年 4 月(追加):Nat Friedman、Daniel Gross 追加 25 万美元,用于软件生态。

2025 年 6 月(战略投资):浙江涛涛车业子公司投入 200 万美元,并提供供应链支持。

算下来,KS 总共拿到了 625 万美元的融资。对于动辄融资上亿美元的具身智能来说,这点钱实在太杯水车薪了。最关键的 2025 年第三季度,KSL 试图再融资 1000—1500 万美元,却彻底失败了。

回过头来看,KSL 的失败既有外部环境的因素,也有自身战略的失误。

从外部环境看,具身智能正快速进入“头部通吃”的阶段,资本对中小团队的耐心正在消失。

根据 Crunchbase 统计,2025 年截至 9 月,全球机器人初创公司总融资已超过 85 亿美元,创下 2021 年以来新高,但前 10 家企业拿走了超过四成资金。

而在 KSL 内部,战略误判加速了这个崩塌。

KSL 原本规划的产品线有两款:面向高端市场的 K-Bot,以及更便宜、更容易进入消费级市场、价格不到 1000 美元的小型机器人 Z-Bot。按常识判断,Z-Bot更容易带来现金流,也更容易验证规模化。但最终,公司停止了 Z-Bot 的开发,把所有资源集中到 K-Bot 上。

故事的转折,来自一位他“极为敬佩”的神秘 VC。对方告诉他,只要拿到 100 台 K-Bot 的订单,公司就能顺利融到 2000 万美元 A 轮,“因为市面上没有同类产品”。

这句话改变了 KSL 的研发方向,让团队押注一个极难走通的闭环:以预购推动融资,以融资推动量产。

但闭环从未真正形成。

这一年里,KSL 只做出了大约 10 台 K-Bot 原型机,每台成本超过 10 万美元。真正的量产挑战还在后面。从 3D 打印走向压铸与冷锻,这不仅昂贵,还需要高额工装投入与额外审批。供应链合作伙伴涛涛车业的加入,并未补齐资金缺口。

在成本端,团队已经尽可能节约。例如用亚马逊能买到的 LX16 执行器来快速搭建原型。但这种器件平均无故障时间并不高,本杰明说,“一个有 30 个执行器的机器人,两周内可能就会坏掉一个”。机械结构、电控系统和关节模组的工程难题,比团队最初预想的要大得多。

KSL 只有约 10 名工程师,却承担了几乎完整的全栈研发——机械、电控、关节模组、仿真、控制软件。

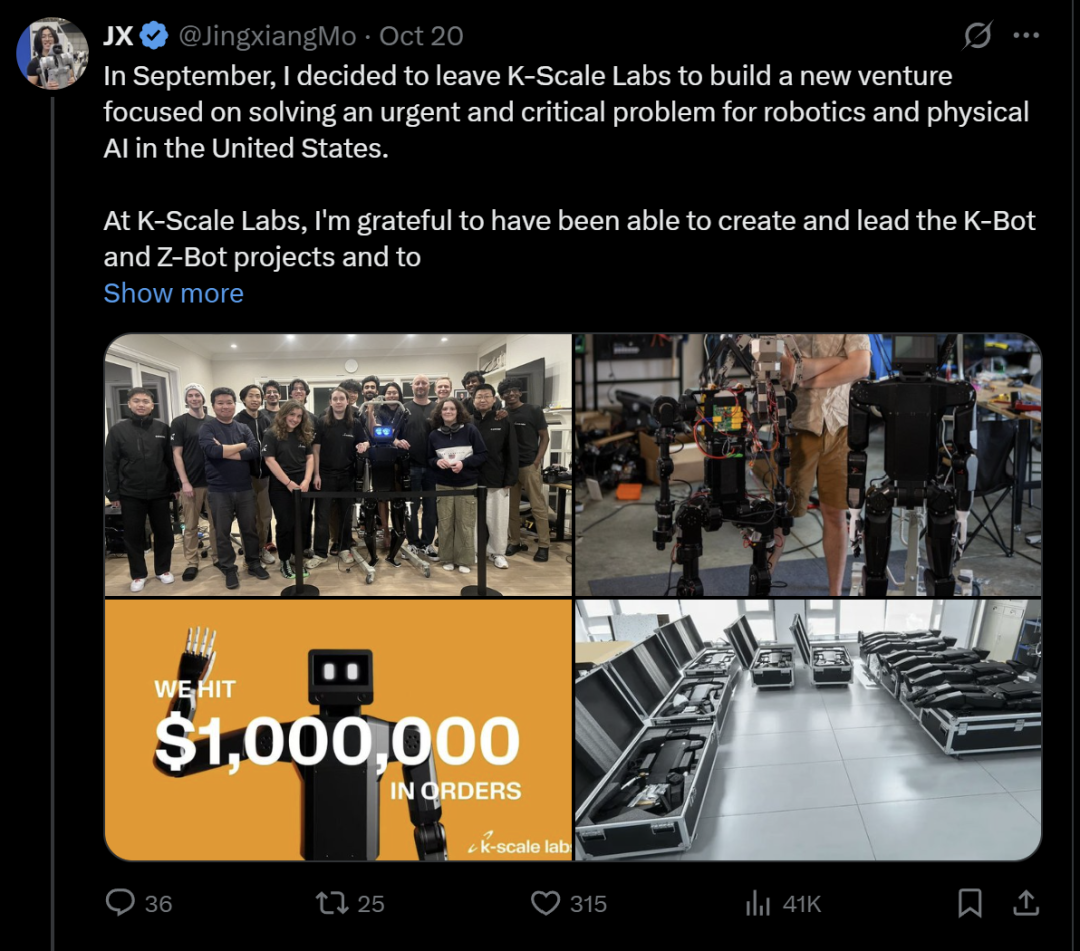

复杂的研发体系、紧迫的节奏、缺乏利润来源,让公司完全依赖持续融资。期间,公司工程负责人 Jingxiang Mo 离职后成立了 Gradient Robotics,转向美国本土的物理 AI 方向,也从侧面印证了原团队的在技术和资源上的巨大压力。

▲Jingxiang Mo的创业新动态

即便如此,市场对 K-Bot 的兴趣其实并不低。从今年 5 月到 11 月初,K-Bot 累计收获了 100 多台预购,金额超过 200 万美元,其中包括 OpenAI 机器人业务负责人 Caitlin Kalinowski 的订单。

但由于量产成本太高,最终公司选择全额退款,等于彻底切断了最后的续命机会。

最终,一个拥有优秀的产品原型、一个充满激情的团队,最终却因为无法在现实世界中找到可持续的商业模式和资金支持而倒下。

拼不过的性价比

表面上看,KSL 的倒下像一次再普通不过的创业失败:融资断裂、原型难以量产、现金流撑不下去。但更深层的原因在于,中国在具身智能供应链上的制造优势,正在极大挤压欧美中小创业团队的生存空间。

这一点,本杰明在复盘开篇里就提到了:

一些中国公司(宇树、众擎机器人)正在依托本土供应链迅速崛起,占据主导地位。他们计划像早期的大疆主导无人机市场一样,主导人形机器人生态系统。

这背后并不是简单的“低成本制造”,而是一条美国无法替代的产业链差距。

投资人 Elad Gil 就曾多次提到,美国已不再具备从 0 到 1 做复杂硬件的供应链能力,真正快速迭代的硬件公司都把核心制造放在中国。

随之带来的直接问题是,美国缺乏能够配合创业公司高速迭代的小批量工厂,既没有“300 台起做”的柔性产线,也没有愿意为一家 Pre-A 初创公司压货、垫料、共担风险的供应链生态。

这让 KSL 这样的团队只能依赖 3D 打印和外包车间生产,无法进入经济可行的量产阶段。

这种差距不仅体现在工厂里,也体现在更宏观的制造业数据上。根据 IFR 最新报告,2024 年中国安装工业机器人约 29.5 万台,占全球新增量的 54%;美国同期新增约 3.4 万台,仅为中国的十分之一。

装机量本质上反映的是一个国家的机器人使用水平、制造能力和产业规模,而这正是人形机器人要依赖的基础设施。

供应链本身也在不断演进。中低端部件的国产化率已经达到 80%–90%,大量中国企业可以提供结构件、线束、电机、驱动器、关节模组的整链条配套。

而在过去一直被视为“卡脖子”的高端部件上,中国也在缩小差距。

以谐波减速器为例,传动误差是关键指标——误差越小,关节越稳定、越精确。过去,日本 Harmonic Drive 长期稳定在 ±20~30 角秒区间,是行业天花板。绿的谐波依靠“三次谐波”路线,将传动误差压到 ±30 角秒以内,第一次让国产产品进入主流水平。

随着量产推进,绿的谐波的单价从 2019 年的 8000 元下降到 2024 年的约 3500 元,直接推动人形机器人关节模块整体成本下降 25%。

伺服电机也在发生类似趋势。宇树自研的高扭矩密度电机,成本约为波士顿动力液压系统的十分之一;优必选通过自研伺服舵机,将双足机器人整机价格压到 10 万元人民币区间。

美银在报告中推算:如果主要采用中国产零部件,人形机器人的单台 BOM 可做到约 3.5 万美元;如果主要依赖海外零部件,则稳定在 5–6 万美元。随着规模化推进,2030–2035 年成本有望进一步下降到 1.3–1.7 万美元。

这种差距最终会反映在市场端。目前,美国与欧洲的人形机器人,多数仍停留在 2 万、5 万甚至十几万美元的报价区间,即使主导“性价比”的 K-Bot 预售价也高达 8999 美元,约 6.4 万人民币。

反观中国厂商,已经把一部分产品的售价压到 1400 美元、5000 美元,比如松延动力的机器人售价不到 1 万元人民币,Unitree R1 起售价 3.99 万元。

这些产品在体型、负载和定位上与欧美的全尺寸人形并非完全可比,但“价格比国际对手更低”已经是一个肉眼可见的事实。

背后是两种产业结构的差异。中国厂商能够把机器人推向更低价格段,依赖的是一条完整、密集、可以不断压缩成本和周期的供应链。而在美国,供应链的缺位让具身智能天然成为一场成本极高、只能由少数公司参与的重资产游戏。

从这个意义上看,KSL 的失败不是一家公司的偶然,而是这一结构性差异的直接体现。

扫一扫 在手机阅读、分享本文

扫码关注公众号

获取更多技术资讯

{{ val.activity_name }}

免费领取技术福利

发送名片申请入群

Kimi,要去IPO了

2026-07-23

梁文锋3小时长谈:OpenAI没走通的路,DeepSeek凭什么成?

2026-07-24

阿里腾讯领衔,“反字节联盟”狙击Seedance?

2026-07-23

AI时代,3D打印不需要另一个苹果

2026-07-24

刚刚,智谱建了一座只用国产芯片的数据中心

2026-07-22

让马斯克紧张,Kimi K3震动华尔街

2026-07-24

千问补课苹果AI:阿里有了自己的“豆包手机”

2026-07-22

Token在暴增,利润为何「困」在英伟达?

2026-07-23